Como Esses 9 Erros Financeiros Estão Te Impedindo de Enriquecer (E Como Evitá-los)

Evite os principais erros que atrapalham sua saúde financeira. Descubra 9 armadilhas comuns e veja como superá-las com estratégias inteligentes e acessíveis.

DICAS PRÁTICAS DE FINANÇAS PESSOAIS

7/13/20257 min read

Índice

Introdução

Erro 1 – Falta de visão de longo prazo

Erro 2 – Confundir crédito com dinheiro disponível

Erro 3 – Inércia diante de problemas financeiros

Erro 4 – Desorganização com o dinheiro do mês

Erro 5 – Tomar decisões com base em influência externa

Erro 6 – Ignorar o impacto da inflação no seu dinheiro

Erro 7 – Não buscar crescimento financeiro

Erro 8 – Desprezar a importância dos investimentos

Erro 9 – Esperar condições perfeitas para começar

Conclusão

1. Introdução

A construção da riqueza não é um evento, mas sim o resultado de uma série de decisões inteligentes ao longo do tempo. No entanto, muitos brasileiros permanecem presos a padrões de comportamento que sabotam suas finanças — muitas vezes sem perceber.

Neste artigo, você vai descobrir quais erros estão prejudicando sua evolução financeira e aprender como corrigi-los com atitudes realistas e aplicáveis, independentemente do seu nível de renda.

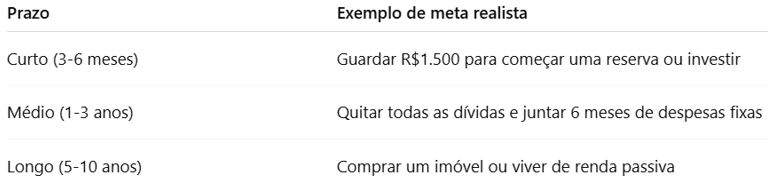

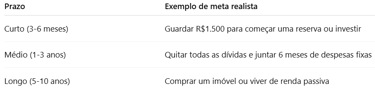

2. Erro 1 – Falta de visão de longo prazo

Muitas pessoas administram o dinheiro focando apenas no curto prazo: pagar as contas do mês, quitar o cartão de crédito, comprar algo desejado. Embora essas ações sejam importantes, a ausência de um olhar estratégico para o futuro impede o acúmulo de patrimônio.

Quem vive sem objetivos financeiros de médio e longo prazo acaba sendo levado pelas circunstâncias — consumindo mais do que deveria ou deixando de aproveitar boas oportunidades de crescimento.

O risco disso:

Trabalhar por décadas sem construir independência financeira.

Depender da aposentadoria pública como única fonte de renda futura.

Entrar em ciclos repetitivos de dívida e consumo.

Como corrigir de forma prática:

Em vez de apenas “desejar enriquecer”, transforme isso em uma jornada com marcos definidos. Um bom ponto de partida é o método de “metas encadeadas”, que consiste em conectar metas de curto, médio e longo prazo de forma lógica e motivadora:

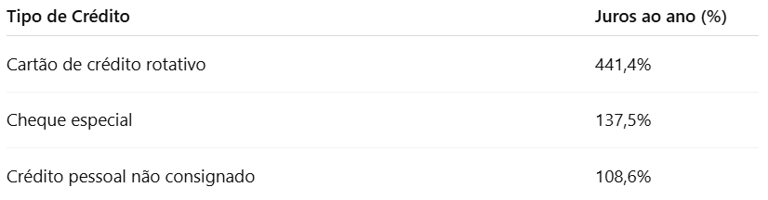

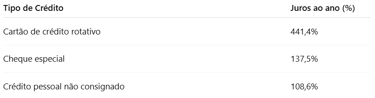

3. Erro 2 – Confundir crédito com dinheiro disponível

O acesso fácil a cartões de crédito, limites especiais e financiamentos faz com que muita gente acredite que está “sobrando dinheiro”, quando na verdade está se endividando.

Crédito não é renda extra — é um adiantamento do seu futuro que vem com juros e compromissos.

Comparação de taxas médias de juros no Brasil (jun/2025)

Segundo dados do Banco Central divulgados pelo ICL Notícias, as taxas de juros ao consumidor seguem entre as mais altas do mundo em diversas modalidades de crédito:

Dica prática:

Evite qualquer modalidade de crédito rotativo sempre que possível. Ao identificar que não conseguirá pagar a fatura do cartão integralmente, busque alternativas como:

Renegociação com o banco

Portabilidade para crédito consignado (caso tenha essa opção)

Pagamento mínimo só em situações extremas (e com plano imediato de quitação)

4. Erro 3 – Inércia diante de problemas financeiros

Muita gente evita olhar para a própria situação financeira, como se ignorar o problema fosse uma forma de controlá-lo. Essa negação só faz os desafios crescerem — com juros, multas e endividamento em cadeia.

Exemplos de inércia comum:

Não abrir o extrato bancário

Evitar contato com credores

Deixar faturas vencidas acumularem

Como corrigir:

Liste todos os débitos, mesmo os atrasados.

Use plataformas como o Serasa Limpa Nome para simular acordos e reorganizar o pagamento.

Crie o hábito de revisar sua conta bancária toda semana.

5. Erro 4 – Desorganização com o dinheiro do mês

Como corrigir de forma prática:

Abra uma conta em uma corretora confiável (Rico, XP, Toro...).

Comece com investimentos conservadores, como o Tesouro Selic, que oferece rendimento superior à poupança com alta segurança e liquidez.

Estude aos poucos conceitos como CDB, LCI, fundos e diversificação.

Defina metas: separe um percentual da sua renda para investir todo mês, mesmo que seja R$ 50.

10. Erro 9 – Esperar condições perfeitas para começar

Muitas pessoas acreditam que só conseguirão organizar suas finanças quando a situação melhorar — quando ganharem mais, quitarem todas as dívidas ou tiverem mais tempo. Esse pensamento, embora compreensível, adianta o problema e paralisa a ação.

A verdade é que condições perfeitas raramente existem. O ideal financeiro nunca chega pronto: ele é construído com o que se tem agora. E quanto mais tempo você espera, mais difícil fica sair do lugar, porque os problemas se acumulam e os hábitos nocivos se reforçam.

Sinais desse erro:

Adiar decisões financeiras com frases como “mês que vem eu começo”.

Pensar que organização só vale a pena com altos salários.

Não dar atenção aos pequenos gastos, por achá-los “irrelevantes”.

Como corrigir:

Inicie com o que tem: R$5, R$10, uma hora livre por semana.

Escolha um único hábito para mudar agora (ex: anotar seus gastos).

Estabeleça um prazo curto para ver resultados (30 dias).

Acompanhe sua evolução e celebre pequenas conquistas.

11. Conclusão

Enriquecer não é mágica, sorte ou privilégio. É o resultado de escolhas consistentes, planejamento realista e correções de hábitos pequenos que fazem diferença no longo prazo.

Você não precisa esperar a “condição perfeita” ou um aumento de salário. O que precisa é tomar uma decisão hoje.

Não saber quanto entra, quanto sai e quando os gastos ocorrem leva ao descontrole. Essa desorganização é a porta de entrada para o cheque especial e o rotativo do cartão.

Situações comuns:

Gastar antecipadamente sem saber se terá saldo até o fim do mês

Esquecer vencimentos de contas

Gastar com lazer antes de pagar despesas fixas

Como corrigir de forma prática:

Para recuperar o controle do seu orçamento, o ideal é criar um sistema simples, mas constante, de organização financeira. Veja como começar:

Faça um “raio-x” do mês anterior:

Levante todos os seus gastos do último mês — incluindo transferências pequenas, saques e compras parceladas. Você pode puxar o extrato bancário e do cartão de crédito para isso. O objetivo é entender para onde o seu dinheiro está indo sem julgamentos.Estabeleça um orçamento mensal realista:

Com base na média de gastos anteriores, defina limites de quanto pretende gastar por categoria (moradia, transporte, lazer, alimentação fora de casa etc.). Use a regra 50-30-20 como ponto de partida se estiver em dúvida.Use uma ferramenta simples para acompanhamento diário:

Pode ser uma planilha de Excel, um caderno ou um aplicativo (como Minhas Economias, Mobills, Organizze)Crie um ritual semanal de controle:

Reserve 20 a 30 minutos no final de cada semana para revisar seus gastos, conferir se está dentro do orçamento e fazer ajustes. Trate isso como um compromisso pessoal, como ir à academia ou preparar suas refeições.Planeje os gastos fixos antes do mês começar:

Coloque no papel ou no app todos os pagamentos que você já sabe que terá (aluguel, luz, internet, cartão, etc.). Isso evita surpresas e ajuda a antecipar decisões.Tenha um “fundo flexível” para imprevistos mensais:

Separe de 5% a 10% da sua renda para gastos variáveis que aparecem fora do planejamento — como um conserto inesperado ou um convite de última hora. Assim você evita estourar o orçamento.

6. Erro 5 – Tomar decisões com base em influência externa

A busca por validação social faz com que muitas decisões financeiras sejam motivadas por status, redes sociais e comparações com outras pessoas — e não por objetivos reais.

Exemplos desse erro:

Comprar itens de grife sem planejamento.

Entrar em financiamentos para manter aparências.

Seguir influenciadores financeiros sem compreender os riscos das dicas.

Como corrigir de forma prática:

Faça uma lista dos seus valores e prioridades reais.

Antes de qualquer compra ou decisão, pergunte: “Isso serve ao meu plano de vida?”

Crie um “período de reflexão” antes de gastos acima de R$200.

Lembre-se: ninguém posta boletos no Instagram.

7. Erro 6 – Ignorar o impacto da inflação no seu dinheiro

Muita gente acredita que guardar dinheiro em casa, na poupança ou em uma conta corrente é suficiente para “não ficar no vermelho”. Mas existe um inimigo silencioso corroendo esse valor: a inflação.

A inflação representa o aumento generalizado de preços ao longo do tempo. Se seu dinheiro não render pelo menos o mesmo que a inflação, você está perdendo poder de compra — mesmo sem gastar nada.

Exemplo prático:

Se você guardar R$ 1.000 embaixo do colchão e a inflação anual for de 4,0%, ao fim de um ano você ainda terá R$ 1.000 — mas o que se compra com esse valor será menor. Ou seja: você perdeu sem gastar.

Agora imagine isso acontecendo por 5, 10, 20 anos?

Como corrigir de forma prática:

Evite deixar dinheiro parado na conta corrente ou na poupança, principalmente se for uma reserva de longo prazo.

Entenda o conceito de rendimento real: seu investimento precisa render mais que a inflação. Ex: se a inflação foi de 4% e seu investimento rendeu 3%, você perdeu poder de compra.

Prefira aplicações que superem o IPCA, como:

Tesouro IPCA+

Fundos de inflação com taxa de administração baixa

CDBs com proteção contra inflação (raro, mas existe)

Simule o rendimento líquido dos seus investimentos considerando o imposto e a inflação.

8. Erro 7 – Não buscar crescimento financeiro

Ficar preso apenas no "pagar contas" sem buscar melhoria de renda, conhecimento e investimentos, limita o potencial de enriquecimento.

Estratégias para avançar:

Aprenda novas habilidades para aumentar seu valor profissional

Crie fontes de renda passiva (ex: aluguel, investimentos, produtos digitais)

Reinvista os rendimentos para multiplicar o patrimônio

Dica: Seu desenvolvimento financeiro e pessoal passa obrigatoriamente pela busca de conhecimento e livros como "Pai Rico, Pai Probre" e "Os segredos da mente milionária", são excelentes ferramentas para iniciar uma mudança de mentalidade.

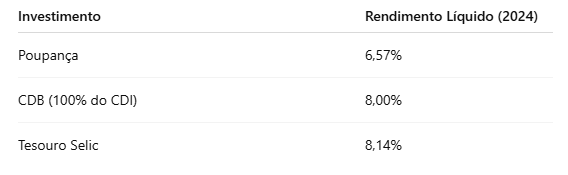

9. Erro 8 – Desprezar a importância dos investimentos

Guardar dinheiro é essencial, mas deixar esse valor parado na conta corrente ou na poupança é um dos maiores erros para quem deseja enriquecer. Sem investir, o dinheiro perde valor com a inflação — e não trabalha a seu favor.

Segundo o InfoMoney, uma simulação com investimento de R$ 10.000 durante o ano de 2024 apresentou os seguintes resultados líquidos (após imposto e inflação):