Como Montar uma Reserva de Emergência: Passo a Passo para Iniciantes

Aprenda como criar uma reserva de emergência do zero com estratégias simples, metas realistas e segurança. Guia completo para iniciantes com dados reais e dicas práticas.

DICAS PRÁTICAS DE FINANÇAS PESSOAIS

7/13/202510 min read

Índice

Introdução: o que é reserva de emergência e por que você precisa de uma

Quanto você deve guardar: calculando o valor ideal

Onde guardar sua reserva: segurança, liquidez e rendimento

Passo a passo para começar do zero (mesmo com pouco dinheiro)

Estratégias para manter e crescer sua reserva

Erros comuns ao montar uma reserva de emergência

Dúvidas frequentes de quem está começando

Conclusão: comece pequeno, mas comece hoje

1. Introdução: o que é reserva de emergência e por que você precisa de uma

Imagine perder seu emprego de forma inesperada, ter um problema de saúde ou lidar com um imprevisto no carro. Em qualquer uma dessas situações, você terá dois caminhos: ou usa dinheiro próprio disponível, ou recorre a empréstimos caros e juros abusivos.

A reserva de emergência pode ser usada como um colchão financeiro que te dá segurança nesses momentos. Ela funciona como um escudo contra o endividamento, protegendo seu orçamento de colapsos inesperados. Não é um luxo: é uma prioridade de sobrevivência financeira.

E o melhor: qualquer pessoa pode começar, mesmo ganhando pouco. O segredo está na estratégia, constância e organização — não no valor inicial.

Então o que é a reserva de emergência:

É um valor guardado exclusivamente para cobrir gastos urgentes, imprevistos e inevitáveis, como:

Desemprego

Problemas de saúde

Reparos emergenciais

Atraso no pagamento de salário

Despesas legais ou familiares inesperadas

Importante: reserva de emergência não é o mesmo que poupança para viagem ou para trocar de celular. Ela serve apenas para situações reais e urgentes que fujam do controle.

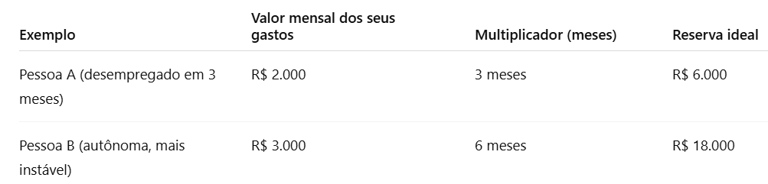

2. Quanto você deve guardar: calculando o valor ideal

Dica prática: se sua renda varia muito, como no caso de autônomos e freelancers, é mais prudente guardar para 6 meses ou mais, já que sua previsibilidade é menor.

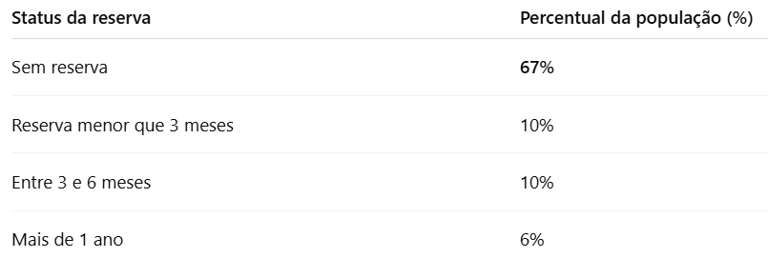

Dados reais: quanto os brasileiros conseguem guardar para emergências

Uma pesquisa do DataFolha realizada em dezembro de 2023 revela que 67% dos brasileiros não têm nenhuma reserva financeira para imprevistos, enquanto apenas uma pequena parcela consegue manter valores acima de um ano. Veja o detalhamento:

Defina sua meta inicial

Comece com uma meta realista e alcançável. Em vez de focar logo em R$ 15 mil, comece com uma micro-meta como:

R$ 500 até o próximo trimestre

R$ 50 por semana

10% de tudo que receber

Pequenos acúmulos viram grandes somas com o tempo.

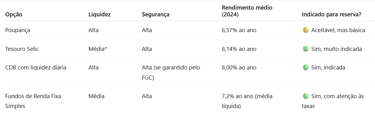

3. Onde guardar sua reserva: segurança, liquidez e rendimento

Montar uma reserva de emergência não é apenas sobre guardar dinheiro, mas onde guardar. O lugar escolhido precisa atender a três critérios fundamentais:

Segurança: seu dinheiro não pode correr riscos de perda.

Liquidez: o valor precisa estar disponível para saque imediato ou em até 1 dia útil.

Rendimento real: o ideal é que o dinheiro não perca valor com o tempo, ou seja, renda acima da inflação.

❌ Onde não guardar sua reserva:

Antes de saber onde aplicar, é importante eliminar opções erradas. Evite guardar sua reserva em:

Conta corrente: o valor fica estagnado, sem render nada, e ainda pode ser usado sem controle.

Debaixo do colchão: zero rendimento e risco de roubo, perda ou deterioração.

Investimentos voláteis (como ações, criptomoedas ou fundos arriscados): apesar do retorno potencial maior, essas opções têm alta oscilação e risco de perdas em momentos de necessidade.

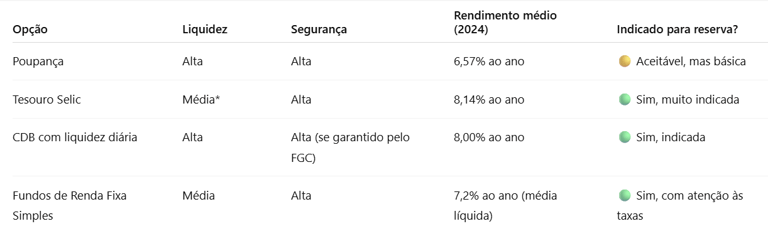

✅ Onde guardar com segurança e liquidez:

Fonte: InfoMoney – Rendimento de investimentos em 2024

*No caso do Tesouro Selic, a liquidez é “D+1”, ou seja, o valor entra em sua conta um dia útil após o resgate.

Recomendações práticas:

Se você está começando e ainda tem receio de mexer com investimentos, a poupança pode ser o primeiro passo temporário. Porém, assim que possível, migre para alternativas com melhor rendimento e a mesma segurança.

O Tesouro Selic é uma das opções mais seguras do mercado, pois é garantido pelo Tesouro Nacional. É ideal para reservas acima de R$ 1.000.

Para quem deseja praticidade e controle total pelo celular, CDBs de bancos digitais com liquidez diária e 100% do CDI são excelentes opções. Verifique sempre se estão cobertos pelo FGC (Fundo Garantidor de Créditos).

4. Passo a passo para começar do zero (mesmo com pouco dinheiro)

5. Estratégias para manter e crescer sua reserva

Criar uma reserva de emergência já é um grande passo — mas mantê-la e fazê-la crescer exige tanto cuidado quanto sua formação. Afinal, uma reserva mal gerida pode sumir em poucos meses se usada de forma errada ou esquecida em aplicações ruins.

Veja agora como proteger e ampliar sua reserva sem comprometer seus objetivos:

🟢 Defina um teto para sua reserva

Ao atingir o valor ideal (ex: 3 a 6 meses de despesas), não é necessário continuar aportando nesse fundo. Isso evita que o dinheiro fique parado em investimentos com rentabilidade inferior a outras alternativas.

Exemplo: se você gasta R$ 3.000 por mês e acumulou R$ 18.000 na reserva, pare por aí. Qualquer excedente pode ser direcionado para investimentos de longo prazo, como Tesouro IPCA, fundos imobiliários ou previdência.

🟢 Revise a reserva periodicamente

Mudanças de emprego, aumento de renda, nascimento de filhos, troca de moradia — tudo isso muda seus gastos mensais. Por isso, é fundamental reavaliar a reserva a cada 6 meses ou em caso de mudança significativa.

Gastando mais? Atualize sua meta.

Gastando menos? Ajuste o valor para não manter dinheiro desnecessário em baixa rentabilidade.

🟢 Reforce sua reserva após uso parcial

Se você precisar usar a reserva (por exemplo, em uma emergência médica ou perda de renda), é essencial repor o valor assim que possível. Caso contrário, você pode ficar vulnerável diante de uma nova crise.

Encare o uso da reserva como uma “utilização com plano de reposição”, não como algo definitivo.

🟢 Não misture a reserva com outras finalidades

A reserva de emergência não é um cofrinho para comprar celular novo ou pagar uma viagem.

Evite guardar esse dinheiro na mesma conta dos seus objetivos de curto ou médio prazo.

Use contas ou aplicações separadas, nomeando corretamente (ex: “Fundo Emergência”).

Isso evita confusão mental e uso impulsivo.

🟢 Reinvista os rendimentos (quando aplicável)

Se sua reserva estiver em CDBs ou Tesouro Selic e gerar rendimento mensal, reinvista esses valores automaticamente.

Embora os juros sejam pequenos, no longo prazo, eles ajudam a preservar o poder de compra da sua reserva frente à inflação.

Exemplo prático:

Suponha que sua reserva de R$ 12.000 esteja no Tesouro Selic, rendendo cerca de 0,85% ao mês líquido em 2024:

Isso gera aproximadamente R$ 102 por mês.

Ao final de um ano, sua reserva cresce para R$ 13.230 — sem esforço adicional.

6. Erros comuns ao montar uma reserva de emergência

Montar uma reserva financeira pode parecer simples, mas muitos acabam cometendo erros que comprometem sua efetividade. A seguir, você confere os principais deslizes e como evitá-los de forma prática:

❌ Guardar na conta corrente ou “embaixo do colchão”

Dinheiro parado na conta corrente é facilmente consumido com gastos do dia a dia. E guardar valores em casa, além de perigoso, impede qualquer rentabilidade.

✔️ Correção: transfira sua reserva para aplicações seguras com liquidez, como Tesouro Selic ou CDB com liquidez diária.

❌ Usar a reserva para compras não emergenciais

Trocar de celular, pagar uma viagem ou comprar roupas não são emergências — ainda que você se convença disso.

Utilizar a reserva para desejos compromete sua proteção financeira.

✔️ Correção: mantenha a reserva separada de outras economias. Crie categorias como “fundo de viagens” ou “gastos pessoais” à parte.

❌ Escolher aplicações sem liquidez

Algumas pessoas colocam a reserva em produtos com prazo de resgate longo (como LCI com vencimento em 2 anos), o que anula a função da liquidez imediata.

✔️ Correção: use apenas aplicações com liquidez diária ou D+1, como Tesouro Selic ou CDBs com resgate a qualquer momento.

❌ Deixar valores excedentes parados na reserva

Após atingir o valor ideal (ex: R$ 15.000), continuar investindo nesse fundo pode significar perda de oportunidades em investimentos mais rentáveis.

✔️ Correção: estabeleça um teto para a reserva. O excedente deve ser redirecionado para metas de médio/longo prazo.

❌ Não repor o que foi usado

A função da reserva é ser usada em caso de emergência. No entanto, muitos esquecem de repor o valor após utilizá-la, e ficam vulneráveis a novos imprevistos.

✔️ Correção: trate a reposição da reserva como uma meta prioritária. Faça pequenos aportes mensais até retornar ao valor planejado.

Evitar esses erros é tão importante quanto poupar. Uma reserva mal construída é como um guarda-chuva furado: quando você mais precisa, ela não funciona.

7. Dúvidas frequentes de quem está começando

Ao iniciar a construção da reserva de emergência, é comum surgirem dúvidas — especialmente para quem nunca lidou com investimentos ou controle financeiro. Abaixo, respondemos às perguntas mais frequentes com orientações práticas:

- Posso montar uma reserva mesmo ganhando pouco?

Sim. O segredo está em começar com o que é possível, mesmo que sejam R$ 20 por mês. O valor inicial não importa tanto quanto a disciplina e regularidade dos depósitos. Muitas pessoas de baixa renda conseguem formar um fundo emergencial com planejamento.

- Devo pagar minhas dívidas antes de formar a reserva?

Depende. Se suas dívidas forem com juros altos (como cheque especial ou cartão de crédito), o ideal é priorizar a negociação e pagamento rápido, antes de focar em uma reserva robusta.

No entanto, manter um pequeno fundo inicial (ex: R$ 300 a R$ 500) pode evitar que você volte a se endividar ao enfrentar imprevistos durante o pagamento das dívidas.

- E se surgir uma emergência antes de eu completar a reserva?

Tudo bem. Mesmo uma reserva parcial é melhor do que nenhuma. Se você guardou R$ 400 e precisou usá-los, veja isso como um progresso: sua reserva cumpriu o papel. O próximo passo é reconstruí-la com disciplina.

8. Conclusão: comece pequeno, mas comece hoje

Construir uma reserva de emergência é, antes de tudo, um ato de responsabilidade com o seu futuro financeiro. Não se trata de guardar grandes quantias de uma vez, mas sim de formar o hábito de poupar, proteger e planejar.

Muitas pessoas deixam para depois com a desculpa de que “não sobra dinheiro” ou “é melhor investir direto”. Mas sem um fundo de emergência, qualquer imprevisto pode levá-lo a contrair dívidas caras e desestruturar todo o orçamento — inclusive seus investimentos.

Recapitulando os principais pontos:

Comece com o que puder, mesmo que seja R$ 20 por mês.

Estabeleça metas reais e mensuráveis.

Guarde sua reserva em locais seguros, com liquidez e rendimento acima da inflação.

Evite usar esse dinheiro para fins não emergenciais.

Revise e reforce sua reserva sempre que necessário.

Um dos maiores erros de quem quer começar uma reserva de emergência é não saber quanto precisa guardar. Alguns acham que R$ 500 é o suficiente, outros acreditam que só com R$ 50 mil estarão protegidos. A verdade está no equilíbrio entre realidade e planejamento.

A recomendação geral de especialistas em finanças é que a reserva de emergência cubra entre 3 e 6 meses dos seus gastos fixos mensais. Esse valor proporciona segurança para enfrentar situações como desemprego, perda de renda ou emergências médicas com tempo para reorganização.

Como calcular o valor ideal da sua reserva

Você pode seguir esta fórmula básica:

Reserva de emergência = Total de gastos fixos mensais × número de meses de proteção

Um erro comum é pensar que só dá para montar uma reserva de emergência quando se tem “dinheiro sobrando”. A verdade é o oposto: a reserva começa com disciplina, não com renda alta. Mesmo que você ganhe pouco, é possível formar um fundo de segurança adotando um plano simples e prático.

Abaixo está um passo a passo acessível, pensado especialmente para iniciantes:

– Entenda quanto você pode poupar por mês

Antes de tudo, olhe para sua realidade financeira. Qual valor você realmente consegue separar todo mês, sem comprometer necessidades básicas?

Pode ser R$ 20, R$ 50 ou R$ 100 — o importante é a consistência, não o valor.

Lembre-se: guardar pouco todo mês é melhor do que guardar muito uma vez e parar.

Dica: Se você ainda não sabe para onde seu dinheiro está indo, comece anotando seus gastos por 30 dias. Isso ajuda a identificar desperdícios e liberar espaço no orçamento.

– Defina uma meta de curto prazo

Metas menores são mais fáceis de cumprir e motivam. Em vez de mirar direto nos R$ 12.000, comece assim:

Meta 1: Juntar R$ 500 em 3 meses

Meta 2: Completar R$ 1.000 em 6 meses

Meta 3: Acumular R$ 5.000 em 1 ano

Você pode ajustar os valores conforme sua realidade. O importante é ver progresso e manter o hábito.

– Escolha uma aplicação segura

Como já vimos no tópico anterior, o lugar onde você guarda sua reserva faz toda a diferença. Prefira:

Tesouro Selic

CDB com liquidez diária (protegido pelo FGC)

Fundos de renda fixa simples com taxa zero

Evite deixar o dinheiro parado em conta corrente ou na poupança por muito tempo.

– Automatize seus depósitos mensais

Transforme a construção da sua reserva em um compromisso fixo, como uma conta a pagar.

Configure um agendamento automático na sua conta ou app de investimentos para transferir o valor todo mês, logo que receber o salário.

Pense assim: se você paga aluguel, água, luz e celular em dia, por que não pagar a você mesmo primeiro?

– Reinvista os rendimentos

Quando sua reserva começa a render (mesmo que pouco), reinvista o valor.

Por exemplo: se sua aplicação rendeu R$ 4, reinvista esse montante junto com o próximo depósito.

Com o tempo, os juros compostos vão trabalhar a seu favor.

Exemplo de evolução com pequenos aportes:

Se você guardar R$ 100 por mês em um CDB com 100% do CDI (rendendo cerca de 0,87% ao mês em 2024), ao fim de 12 meses terá: