Como Organizar Suas Finanças Pessoais em 7 Passos Simples (Guia para Iniciantes)

Aprenda a organizar suas finanças pessoais com 7 passos fáceis, mesmo começando do zero. Guia completo com exemplos práticos e ferramentas úteis.

DICAS PRÁTICAS DE FINANÇAS PESSOAIS

7/13/20257 min read

3. Passo 2: Anote todos os seus gastos diariamente

Você já teve a sensação de que “o dinheiro some”? Isso geralmente acontece porque os gastos pequenos passam despercebidos. Um café de R$8 por dia, por exemplo, representa R$160 por mês.

Como registrar:

Use um caderno ou planner

Crie uma planilha simples no Excel ou Google Sheets

Baixe apps como Minhas Economias, Mobills ou Organizze

O mais importante é que você crie o hábito de registrar imediatamente ou no fim do dia.

4. Passo 3: Classifique seus gastos por categorias

Índice:

Por que a organização financeira é essencial

Passo 1: Entenda exatamente quanto você ganha e gasta

Passo 2: Anote todos os seus gastos diariamente

Passo 3: Classifique seus gastos por categorias

Passo 4: Crie um orçamento mensal que funcione para você

Passo 5: Monte sua reserva de emergência o quanto antes

Passo 6: Livre-se das dívidas com planejamento

Passo 7: Use ferramentas que facilitam o controle financeiro

Conclusão: O poder da organização constante

1. Por que a organização financeira é essencial

Organizar suas finanças pessoais não é apenas uma atitude inteligente — é uma necessidade para viver com tranquilidade, segurança e liberdade. No Brasil, aproximadamente 42% da população adulta estava inadimplente em maio de 2025, de acordo com dados da CNDL/SPC Brasil.

O descontrole financeiro gera:

Estresse e ansiedade constantes

Endividamento crônico

Falta de oportunidades para investir

Dificuldade para realizar metas como comprar uma casa, viajar ou empreender

A boa notícia é que qualquer pessoa pode aprender a se organizar financeiramente, mesmo com uma renda baixa.

2. Passo 1: Entenda exatamente quanto você ganha e gasta

A primeira etapa para organizar suas finanças é saber com precisão:

Quanto entra (renda líquida)

Quanto sai (despesas fixas e variáveis)

Quanto sobra (se sobra)

Muitas pessoas acreditam que sabem, mas na prática, subestimam os gastos e superestimam a renda. É essencial colocar os números no papel — ou numa planilha.

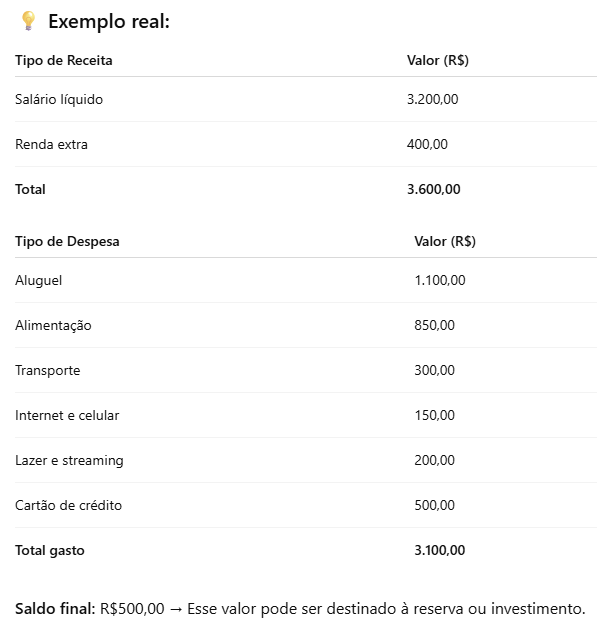

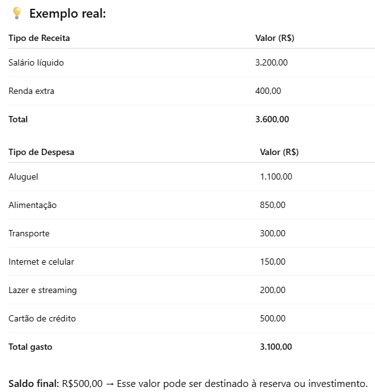

Dica importante:

Se você está endividado ou com orçamento muito apertado, pode ajustar temporariamente essa proporção para priorizar a quitação das dívidas e formação da reserva. Por exemplo:

Necessidades: 60%

Desejos: 20%

Dívidas/poupança: 20%

O mais importante é que parte da sua renda seja sempre destinada à construção de segurança financeira.

6. Passo 5: Monte sua reserva de emergência o quanto antes

A reserva de emergência é o primeiro investimento que qualquer pessoa deve fazer. Ela serve como proteção contra imprevistos, como:

Perda de renda

Problemas de saúde

Consertos emergenciais

Quanto guardar:

3 a 6 meses dos seus gastos fixos mensais

Exemplo: Se seus gastos fixos são R$2.000 → sua reserva ideal varia de R$6.000 a R$12.000.

Onde aplicar:

Tesouro Selic

CDB com liquidez diária

Contas que rendem 100% do CDI (como Nubank, PicPay)

Veja o simulador oficial do Tesouro Direto e descubra seu rendimento.

7. Passo 6: Livre-se das dívidas com planejamento

Tentar sair das dívidas sem um plano definido é como tentar secar gelo com toalha: por mais esforço que se faça, o problema volta a escorrer pelas mãos todo mês. Os juros — principalmente os do cartão de crédito e do cheque especial — se acumulam rapidamente e corroem seu orçamento, impedindo qualquer progresso financeiro real.

Se você quer sair do vermelho de forma definitiva, é preciso agir com método, disciplina e visão estratégica. Veja como fazer isso de maneira prática:

- Faça um diagnóstico completo das suas dívidas

Liste todas as dívidas que você possui, com as seguintes informações:

Valor total devido;

Taxa de juros mensal ou anual;

Tipo da dívida (cartão, empréstimo, loja, banco etc.);

Vencimento ou quantidade de parcelas restantes.

Esse levantamento é essencial para entender o tamanho do problema e identificar onde os juros estão mais pesados.

- Priorize as dívidas mais caras

Nem todas as dívidas são iguais. Algumas acumulam juros muito mais rapidamente do que outras. Por isso, a melhor estratégia é focar primeiro nas que têm:

Juros mais altos (como cartão de crédito rotativo ou cheque especial);

Multas por atraso elevadas;

Possibilidade de negativação.

Ao quitar as dívidas mais caras primeiro, você interrompe o efeito bola de neve dos juros compostos, liberando sua renda para outras pendências ou para começar a investir.

- Renegocie com os credores

Muitas empresas, bancos e financeiras oferecem condições de renegociação para evitar inadimplência prolongada. Você pode:

Solicitar parcelamentos com taxas reduzidas;

Pedir descontos para pagamento à vista;

Estender o prazo para facilitar a quitação.

Importante: sempre compare a nova proposta com as condições atuais para garantir que a renegociação seja, de fato, vantajosa.

- Troque dívidas caras por dívidas baratas

Se você tem acesso a crédito com juros menores, como empréstimo pessoal ou consignado, pode usá-lo para quitar dívidas mais caras. Esse processo é conhecido como portabilidade ou substituição de dívida.

Exemplo prático: trocar uma dívida do cartão de crédito com juros de 14% ao mês por um empréstimo pessoal com juros de 2% ao mês representa uma economia significativa em poucos meses.

- Use ferramentas digitais para facilitar o processo

Plataformas como o "Serasa Limpa Nome" permitem que você visualize suas dívidas registradas em seu CPF e negocie diretamente com credores online, muitas vezes com descontos que ultrapassam 80%.

Além disso, o site mostra se o seu nome está negativado e oferece acordos com parcelamento e boletos gerados na hora.

8. Passo 7: Use ferramentas que facilitam o controle financeiro

A organização financeira não precisa ser feita toda “na mão”. Hoje, existem diversas ferramentas digitais — muitas delas gratuitas — que automatizam tarefas, organizam informações e ajudam você a ter clareza sobre sua vida financeira com muito mais facilidade.

Essas ferramentas servem como aliadas no processo de educação financeira, facilitando atividades que antes exigiam tempo e paciência, como anotar gastos, categorizar despesas ou entender seu comportamento de consumo.

3 exemplos de ferramentas populares são: Minhas Economias, Mobills ou Organizze

O que essas ferramentas podem fazer por você:

Registrar entradas e saídas automaticamente (em alguns casos, com conexão à sua conta bancária)

Classificar seus gastos por categoria: alimentação, transporte, saúde, lazer, etc.

Gerar relatórios e gráficos de gastos para que você veja para onde seu dinheiro está indo

Estabelecer metas mensais de economia e gastos por categoria

Criar alertas para evitar atrasos em contas ou ultrapassar limites de orçamento

Controlar cartões de crédito de forma separada e eficiente

Acompanhar seu progresso financeiro ao longo do tempo

Com o uso regular, essas ferramentas te ajudam a ganhar consciência financeira, perceber padrões de consumo e identificar onde estão os principais desequilíbrios do seu orçamento.

Você não precisa usar todas!

É importante lembrar: você não precisa usar todas essas ferramentas ao mesmo tempo. O mais importante é começar com uma que faça sentido para sua rotina e seu estilo. Inclusive, há pessoas que se organizam muito bem apenas com uma planilha simples — o essencial é que funcione para você e seja mantido com constância.

Se preferir algo mais manual, você pode optar por:

Caderno de anotações

Planner financeiro físico

Planilha de Excel/Google Sheets (como esta do iDinheiro)

O uso de ferramentas tecnológicas é um atalho, não uma obrigação. Elas existem para te ajudar a criar o hábito, não para substituir sua disciplina.

9. Conclusão: O poder da organização constante

Organizar suas finanças pessoais não é algo que se faz uma vez e pronto. É um processo contínuo que exige comprometimento e disciplina.

Mas a recompensa vale o esforço:

✔️ Menos estresse

✔️ Mais controle

✔️ Mais liberdade para fazer escolhas conscientes

Com esses 7 passos, você já está em um caminho sólido para viver com mais tranquilidade e inteligência financeira — independentemente da sua renda atual

Anotar os gastos do mês é apenas o primeiro passo para ter controle financeiro. O que realmente transforma esse hábito em uma ferramenta poderosa é entender como esses gastos se distribuem no seu orçamento — e se estão alinhados com seus valores e objetivos de vida.

Ao categorizar suas despesas, você identifica excessos, desequilíbrios e oportunidades de economia, permitindo decisões mais conscientes e sustentáveis por saber para onde está indo o dinheiro.

Exemplo prático: se 40% da sua renda está indo para delivery e lazer, mas você não consegue pagar uma dívida urgente ou economizar para emergências, há um descompasso entre consumo e objetivos.

Categorias básicas de gastos mensais

Organize suas despesas mensais a partir de 4 grupos principais:

1. Essenciais

São os gastos indispensáveis para sua sobrevivência e rotina básica:

Alimentação (mercado, feira)

Moradia (aluguel, condomínio, luz, água)

Transporte (combustível, transporte público, manutenção)

2. Fixos

São contas que se repetem mensalmente com valores geralmente previsíveis:

Escola ou faculdade

Plano de saúde

Internet e telefone

Mensalidades de clubes ou serviços

3. Supérfluos / Variáveis

São os gastos não essenciais, que costumam variar bastante:

Lazer, restaurantes, bares

Delivery e conveniência

Compras de roupas, cosméticos

Assinaturas pouco usadas

4. Financeiros

Relacionam-se com sua vida bancária ou endividamento:

Pagamento de dívidas (empréstimos, cartão)

Juros por atraso ou crédito rotativo

Tarifas bancárias

IOF, encargos e seguros embutidos

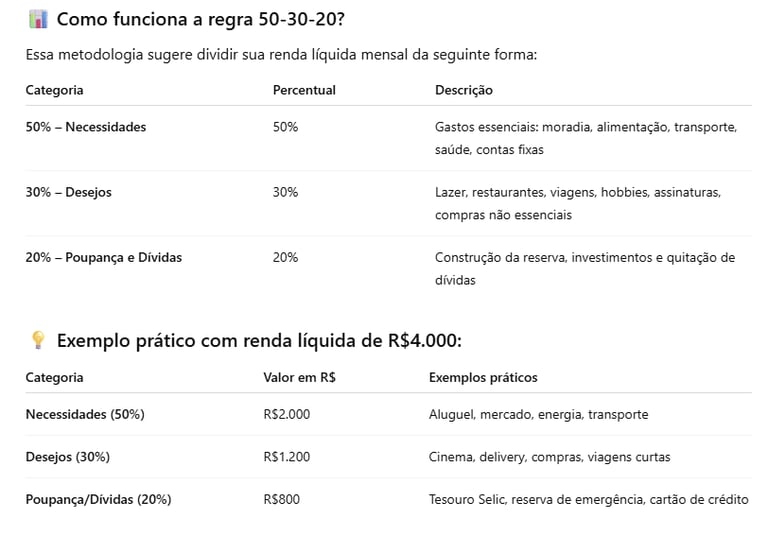

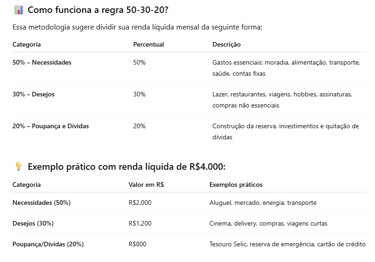

5. Passo 4: Crie um orçamento mensal que funcione para você

Um orçamento financeiro bem estruturado é a base de qualquer planejamento pessoal eficiente. Ele te ajuda a manter os gastos sob controle, definir prioridades e direcionar recursos para o que realmente importa.

Ao montar seu orçamento, é essencial que ele seja realista, flexível e fácil de manter. E uma das metodologias mais populares e eficazes para iniciantes é a chamada regra 50-30-20.