Como Usar o Cartão de Crédito com Inteligência e Evitar Dívidas

Aprenda a usar o cartão de crédito com inteligência, evitar dívidas e aproveitar benefícios sem comprometer seu orçamento. Dicas práticas e seguras!

DICAS PRÁTICAS DE FINANÇAS PESSOAIS

7/13/202511 min read

Índice

Introdução

Conhecimentos básicos sobre os termos de um cartões de crédito

Os principais erros que levam ao endividamento

Como usar o cartão de crédito com responsabilidade

Estratégias práticas para controlar os gastos

Benefícios do uso consciente do cartão de crédito

Quando evitar o uso do cartão e optar por outras formas de pagamento

Conclusão: inteligência financeira começa com pequenas decisões

1. Introdução

O cartão de crédito pode ser um grande aliado da sua vida financeira — ou um verdadeiro vilão. Tudo depende de como você o utiliza. Para muitas pessoas, o cartão representa praticidade, segurança e até acesso a benefícios como milhas e cashback. Mas, para outras, é o início de uma bola de neve de dívidas que parece impossível de controlar.

Segundo dados da Confederação Nacional do Comércio (CNC), mais de 77% das famílias brasileiras estavam endividadas em 2024, sendo o cartão de crédito o principal responsável por esse endividamento. Isso acontece, em muitos casos, por falta de planejamento, desconhecimento sobre juros e uso impulsivo do crédito disponível.

Neste artigo, você vai aprender:

Como funciona o cartão de crédito;

Quais erros devem ser evitados;

Estratégias para usá-lo com inteligência;

E como transformar o cartão em um aliado da sua saúde financeira.

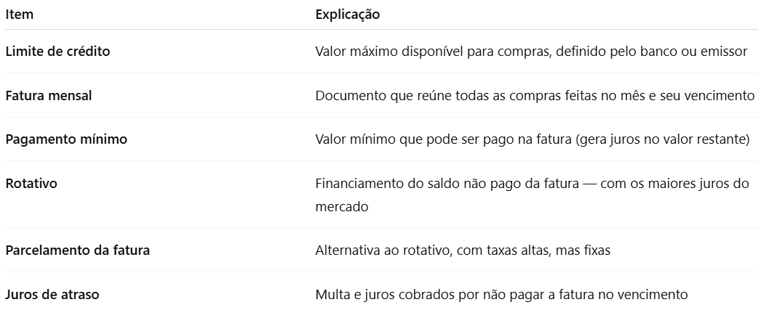

2. Conhecimentos básicos sobre os termos de um cartões de crédito

Antes de pensar em estratégias, é essencial entender a mecânica do cartão de crédito. Diferente do cartão de débito, que desconta o valor da compra diretamente da sua conta, o cartão de crédito funciona como um empréstimo de curto prazo. Você faz as compras hoje e só paga no futuro — normalmente em até 40 dias.

Principais características do cartão de crédito:

O grande atrativo é justamente o poder de compra antecipado, sem precisar de saldo imediato. No entanto, o risco está em gastar mais do que se pode pagar, gerando juros altíssimos, que ultrapassam 400% ao ano em alguns bancos — uma das taxas mais elevadas do mundo.

3. Os principais erros que levam ao endividamento

O cartão de crédito, quando mal utilizado, pode se transformar em um dos maiores causadores de dívidas na vida do consumidor. Conhecer os principais erros ajuda a evitá-los e a tomar decisões mais conscientes. A seguir, listamos os comportamentos mais comuns que levam ao descontrole financeiro com o uso do cartão:

- Pagar apenas o valor mínimo da fatura

Esse é um dos erros mais graves. Ao pagar apenas o valor mínimo — normalmente cerca de 15% do total — o restante entra no crédito rotativo, que possui as maiores taxas de juros do mercado. Em poucos meses, a dívida pode mais do que dobrar.

Segundo dados do Banco Central (em materia do poder 360), a taxa média do crédito rotativo ultrapassava 430% ao ano em 2024.

- Não acompanhar os gastos com frequência

Muitos consumidores utilizam o cartão sem controle, acumulando pequenas despesas que, no fim do mês, se tornam uma fatura impossível de pagar. A falta de registro e acompanhamento faz com que o usuário perca a noção do quanto já gastou.

- Acumular muitos cartões de crédito

Ter mais de um cartão pode ser útil em alguns casos (como dividir despesas pessoais e profissionais), mas também aumenta o risco de perder o controle. É mais difícil acompanhar vários limites, datas de vencimento e faturas diferentes.

- Parcelar compras em excesso

Embora o parcelamento facilite a aquisição de produtos de maior valor, ele compromete o orçamento dos próximos meses. Quando há muitas parcelas em aberto, o consumidor corre o risco de não conseguir honrar os compromissos futuros.

- Ignorar taxas e encargos embutidos

Além dos juros, o cartão pode incluir:

Taxas de anuidade;

Encargos por atraso ou segunda via;

Custos por saque no crédito.

Ignorar esses valores faz com que o usuário subestime o impacto financeiro do uso do cartão.

4. Como usar o cartão de crédito com responsabilidade

O cartão de crédito pode ser uma ferramenta poderosa para organizar finanças, acumular benefícios e melhorar o controle dos gastos, desde que usado de forma planejada. No entanto, a chave está em não tratá-lo como dinheiro extra, mas sim como um instrumento de pagamento com prazo e compromisso.

A seguir, veja boas práticas para usar o cartão com inteligência e evitar armadilhas financeiras:

- Entenda que limite não é salário

Um dos erros mais comuns é considerar o limite do cartão como uma extensão da renda. Na verdade, ele é apenas um teto pré-aprovado pelo banco, e não representa sua capacidade real de pagamento.

Exemplo: Se você ganha R$ 3.000 por mês e seu limite é de R$ 5.000, isso não significa que você pode gastar R$ 5.000. O ideal é que seus gastos no cartão não ultrapassem 30% da sua renda líquida, ou seja, cerca de R$ 900.

- Pague sempre o valor total da fatura, dentro do prazo

A principal regra de ouro é nunca pagar o valor mínimo. Isso aciona o crédito rotativo, que tem as taxas de juros mais altas do mercado brasileiro (~445,8% ao ano).

Isso significa que uma dívida de R$ 1.000 pode virar mais de R$ 5.000 em apenas 12 meses, se não for quitada.

Portanto, planeje-se para pagar a fatura integralmente até o vencimento e, se não conseguir, evite o rotativo e opte por parcelar a fatura com juros menores, se necessário.

- Planeje o uso do cartão com antecedência

O cartão de crédito deve ser usado como uma forma de organizar o fluxo de caixa e não como um facilitador de consumo desenfreado.

Use-o para:

Compras recorrentes (supermercado, gasolina, assinatura de serviços);

Pagamentos que oferecem benefícios (milhas, cashback, proteção de preço);

Parcelamentos conscientes e dentro da sua capacidade de pagamento.

Evite usar o cartão em:

Compras por impulso;

Situações de emergência (sem planejamento);

Parcelamentos longos para itens supérfluos.

- Centralize os gastos em um único cartão, se possível

Ter um único cartão facilita o controle do orçamento. Mais de um cartão aumenta a complexidade de acompanhar faturas, vencimentos e limites disponíveis.

Se você realmente precisa de dois cartões (um pessoal e um corporativo, por exemplo), separe bem os objetivos e não misture despesas.

- Acompanhe os gastos em tempo real

O controle financeiro é uma rotina, não um evento mensal. Muitos consumidores só olham o valor da fatura no dia do vencimento — e aí já é tarde para corrigir excessos.

Use o aplicativo do cartão para verificar os gastos diariamente ou semanalmente. Assim, você acompanha quanto já foi comprometido, identifica cobranças indevidas e ajusta seu consumo antes que a fatura estoure.

- Use os benefícios com estratégia

Este é um ponto crucial, pois cartões de crédito podem oferecer diversos benefícios, como:

Cashback (dinheiro de volta);

Milhas aéreas ou pontos em programas de fidelidade;

Seguro de viagem, proteção de compras e garantia estendida.

No entanto, esses benefícios só compensam se o uso for controlado e a fatura for paga INTEGRALMENTE. Então, evite entrar no rotativo por tentar “acumular pontos” — os juros anulam qualquer vantagem.

5. Estratégias práticas para controlar os gastos com o cartão de crédito

7. Quando evitar o uso do cartão e optar por outras formas de pagamento

Embora o cartão de crédito ofereça diversas vantagens, ele não é sempre a melhor escolha. Em algumas situações, utilizá-lo pode representar um risco desnecessário ou simplesmente não fazer sentido em termos financeiros.

Saber quando evitar o uso do cartão é tão importante quanto saber usá-lo com responsabilidade. Veja abaixo os principais casos em que o ideal é recorrer ao débito, PIX ou até mesmo ao pagamento à vista.

- Compras por impulso ou emocionais

O cartão de crédito facilita o consumo imediato — e por isso deve ser evitado em momentos de impulsividade ou fragilidade emocional. Fazer compras como forma de recompensa ou alívio pode gerar arrependimento e dívidas desnecessárias.

Use o cartão apenas após reflexão e planejamento, principalmente em compras não essenciais como roupas, eletrônicos ou lazer.

- Parcelamentos de itens de compra recorrente

O parcelamento pode parecer vantajoso no curto prazo, mas compromete o orçamento de meses futuros, especialmente quando se acumula com outras parcelas.

Nesse contexto, um erro muito comum, se faz no parcelamento de itens que no mês seguinte terão que ser comprados novamente, por exemplo, remédios de uso contínuos e itens perecíveis (frutas, carnes...), pois desta forma, se estará cada mês pagando mais pelo mesmo produto, somando a parcela atual e a do mês anterior.

Desta forma, o aconselhavel é realizar parcelamentos apenas de bens duráveis (eletrodomésticos, roupas...) nos casos em que os parelamentos não sejam acrescidos de juros.

- Compras em estabelecimentos com taxas adicionais

Alguns locais ainda repassam taxas de uso do cartão para o consumidor (o que é legalmente permitido em determinadas condições). Nessas situações, pagar no débito, PIX ou à vista pode ser mais vantajoso.

Antes de usar o cartão, confirme se há acréscimo no valor e compare com outras formas de pagamento.

- Para pagar boletos com cartão via apps ou intermediários

Alguns aplicativos permitem o pagamento de boletos via cartão de crédito — mas essa operação quase sempre envolve taxas adicionais e é tratada como saque ou operação financeira, sujeita a juros altos e IOF.

Só utilize essa função em último caso, e verifique todas as tarifas envolvidas. Na maioria das vezes, o débito direto ou o PIX será mais barato e seguro.

- Quando você não acompanha os gastos com frequência

Se você está em um momento sem tempo ou disciplina para acompanhar os gastos diários, o uso do cartão pode se tornar perigoso. O risco de perder o controle e se surpreender com a fatura é alto.

Nesses casos, prefira formas de pagamento que exigem saldo imediato, como débito ou PIX — assim, você só gasta o que realmente tem disponível.

8. Conclusão: inteligência financeira começa com pequenas decisões

O cartão de crédito, por si só, não é um vilão das finanças pessoais — o problema está no uso inconsciente, impulsivo ou desorganizado. Quando utilizado com inteligência, ele se transforma em uma poderosa ferramenta para organizar despesas, acumular benefícios e proteger o consumidor.

A inteligência financeira se constrói aos poucos, com decisões conscientes no dia a dia. Evitar uma compra por impulso, pagar a fatura completa ou revisar as assinaturas mensais já são passos importantes rumo ao equilíbrio.

Lembre-se: o cartão de crédito não é seu inimigo. Ele é um reflexo da forma como você lida com seu dinheiro.

Controlar os gastos com o cartão de crédito é uma tarefa que exige vigilância constante e atitudes estratégicas. Mesmo com planejamento, é comum que pequenos deslizes no uso do cartão causem prejuízos ou comprometam o orçamento do mês.

A seguir, veja práticas eficazes para manter o controle sobre a fatura e usar o cartão a seu favor — sem sustos.

- Use o cartão apenas para categorias específicas

Limitar o uso do cartão de crédito a determinadas finalidades ajuda a reduzir o risco de gastos desnecessários. Quando o cartão é usado para qualquer tipo de compra, torna-se difícil saber exatamente para onde foi o dinheiro.

Exemplo: utilize o cartão exclusivamente para despesas essenciais, como mercado e combustível, e prefira o débito para outras categorias, como restaurantes ou roupas.

- Ative alertas e notificações de transações

Configurar alertas no app do seu banco ou cartão permite que você acompanhe cada compra em tempo real. Essa prática cria um senso de vigilância imediata e ajuda a evitar surpresas no fechamento da fatura.

Benefício: você percebe imediatamente quando fez uma compra que não estava planejada e pode ajustar seu comportamento de consumo ainda no mesmo dia.

Além disso, esse recurso também serve como proteção contra fraudes ou cobranças indevidas.

- Simule o fechamento da fatura semanalmente

Não espere o fechamento da fatura para descobrir quanto gastou. Crie o hábito de revisar seus lançamentos no cartão uma vez por semana, organizando os valores por categoria ou tipo de compra.

Dica prática: reserve toda segunda-feira ou sexta-feira para simular quanto a fatura já acumulou e quanto ainda pode ser gasto com segurança até o vencimento.

Esse acompanhamento regular evita surpresas e dá tempo para fazer correções de rota durante o mês.

- Procure parcelar apenas quando não houver juros

Muitas lojas físicas e virtuais oferecem a opção de parcelamento sem acréscimo de juros. Nesses casos, o parcelamento pode ser vantajoso, pois permite distribuir o custo ao longo do tempo sem pagar a mais por isso.

No entanto, nem sempre os juros estão visíveis de forma clara. Algumas lojas embutem os encargos no valor final da parcela, simulando “parcelas fixas”, o que pode esconder o custo real da operação

Dica: antes de parcelar, verifique se o valor total da compra parcelada é o mesmo que o valor à vista. Se houver diferença, há juros embutidos — e talvez seja melhor pagar à vista ou buscar outra alternativa.

- Revise assinaturas e cobranças recorrentes no cartão

Muitas pessoas se esquecem de assinaturas mensais ou anuais que estão vinculadas ao cartão, como plataformas de streaming, serviços de nuvem, aplicativos de celular ou seguros desnecessários.

Faça uma revisão detalhada da fatura, pelo menos a cada dois meses, para identificar cobranças que podem ser canceladas ou renegociadas.

Cortar serviços que você não utiliza com frequência pode liberar um bom espaço no orçamento — e evitar surpresas na fatura.

6. Benefícios do uso consciente do cartão de crédito

Embora o cartão de crédito seja, muitas vezes, associado a dívidas e descontrole financeiro, ele pode se tornar um grande aliado do seu planejamento financeiro, desde que utilizado com responsabilidade. Quem usa o cartão com consciência pode aproveitar vantagens que o dinheiro em espécie ou o cartão de débito não oferecem.

Abaixo, listamos os principais benefícios do uso inteligente do cartão de crédito — que vão muito além da praticidade.

- Aproveitamento de milhas, cashback e pontos

Muitos cartões oferecem programas de fidelidade que geram:

Milhas aéreas;

Cashback (dinheiro de volta);

Pontos que podem ser trocados por produtos, serviços ou descontos.

Ao concentrar os gastos no cartão e pagar sempre a fatura em dia, o consumidor transforma o crédito em uma ferramenta de recompensas reais — desde passagens aéreas até descontos em fatura.

Dica: escolha um cartão que ofereça benefícios relevantes para seu estilo de vida e isenção de anuidade (se possível).

- Compras mais seguras

O cartão de crédito oferece proteção contra fraudes e roubos, além de:

Possibilidade de contestar compras não reconhecidas;

Seguro contra perda ou roubo (em muitos emissores);

Tecnologias de segurança como token, NFC e biometria.

Em caso de compras indevidas ou vazamento de dados, o cartão oferece muito mais proteção do que o uso direto do saldo em conta.

- Benefícios adicionais oferecidos pelas bandeiras

Muitas bandeiras de cartão (Visa, Mastercard, Elo, American Express) oferecem benefícios que vão além da função de pagamento. Alguns exemplos:

Seguro viagem gratuito (para passagens compradas com o cartão);

Garantia estendida de produtos;

Proteção contra danos ou roubo nas compras;

Acesso a salas VIP em aeroportos, dependendo da categoria do cartão.

Esses benefícios agregam valor ao consumo e oferecem experiências exclusivas quando bem aproveitados.

- Construção de histórico de crédito

Ao usar o cartão com frequência e pagar a fatura em dia, você constrói um histórico positivo com bancos e instituições financeiras. Isso pode facilitar:

Aumento do limite do cartão;

Obtenção de financiamentos ou empréstimos;

Aprovação de novos produtos financeiros com melhores condições.

O bom uso do cartão ajuda a aumentar seu score de crédito e amplia seu acesso ao mercado financeiro.