Educação Financeira Infantil: Como Ensinar Seu Filho a Lidar com o Dinheiro

Aprenda como ensinar educação financeira ao seu filho de forma simples e divertida. Forme hábitos saudáveis e prepare-o para lidar bem com o dinheiro.

DICAS PRÁTICAS DE FINANÇAS PESSOAIS

7/13/20256 min read

Índice

Por que educação financeira infantil é tão importante?

A partir de que idade devemos começar?

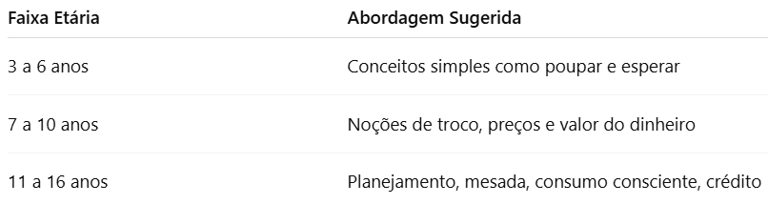

Dicas práticas para ensinar crianças de 3 a 6 anos

Estratégias para crianças de 7 a 10 anos

Como ensinar pré-adolescentes e adolescentes (11 a 16 anos)

O papel da mesada na educação financeira

Ferramentas, jogos e recursos gratuitos para ensinar sobre dinheiro

Gráfico: comparação entre adultos com e sem educação financeira na infância

Como envolver a família no processo

Conclusão: formar crianças com consciência financeira é um ato de amor

1. Por que educação financeira infantil é tão importante?

O Brasil enfrenta uma das maiores taxas de endividamento entre adultos da América Latina. Segundo o levantamento da CNC (Confederação Nacional do Comércio), em 2024, mais de 77,5% das famílias estavam endividadas. Parte desse cenário é fruto de uma cultura onde o dinheiro é tabu e raramente discutido de forma construtiva dentro de casa ou na escola.

Ensinar finanças desde cedo desenvolve senso de responsabilidade, disciplina, paciência e autonomia. Crianças que aprendem a lidar com dinheiro:

Tornam-se mais conscientes sobre consumo

Sabem diferenciar necessidade de desejo

Valorizam mais o esforço para conquistar objetivos

Têm mais chances de evitar dívidas na vida adulta

Essa educação não precisa ser complexa. O segredo está em ensinar com linguagem adequada para cada faixa etária, usando o cotidiano como cenário de aprendizado.

2. A partir de que idade devemos começar?

Pesquisadores da Universidade de Cambridge, em um relatório chave intitulado Habit Formation and Learning in Young Children, concluem que muitos hábitos relacionados ao dinheiro são formados até os 7 anos de idade, incluindo planejamento, compreensão de valor e a habilidade de postergar gratificação. Essas bases tendem a se consolidar cedo e são difíceis de modificar mais tarde. Ou seja, quanto antes começar, melhores os resultados a longo prazo, mas claro, a abordagem deve variar conforme o desenvolvimento cognitivo da criança. Veja abaixo:

3. Dicas práticas para ensinar crianças de 3 a 6 anos

Nesta fase, o aprendizado ocorre principalmente por meio de brincadeiras e observação dos pais. A ideia é introduzir os conceitos básicos de forma lúdica:

Cofrinho transparente: use um recipiente onde a criança veja o dinheiro crescendo.

Brincar de lojinha: simule trocas com brinquedos e moedas fictícias.

Contar historinhas: livros como “O Menino do Dinheiro” (do Instituto DSOP) ajudam a trabalhar conceitos como economia e escolhas.

Dar pequenos valores em moedas: incentive a guardar uma parte e gastar outra com algo simples.

Nesta fase, a criança aprende que o dinheiro acaba, que é preciso esperar e que guardar é algo positivo.

4. Estratégias para crianças de 7 a 10 anos

Aqui, as crianças já compreendem melhor o funcionamento do dinheiro. É o momento ideal para introduzir noções de planejamento:

Leve ao supermercado: mostre os preços e peça ajuda para comparar produtos.

Dê tarefas domésticas pontuais com recompensa simbólica (ajuda a entender que dinheiro exige esforço).

Inicie com uma pequena mesada semanal com regras claras (guardar 10%, gastar até 90%, por exemplo).

Crie desafios visuais: metas como “juntar para comprar um brinquedo”.

Também é interessante mostrar como algumas escolhas têm consequências financeiras. Exemplo:

“Se gastar tudo no sorvete hoje, não terá dinheiro para a figurinha no fim de semana”.

5. Como ensinar pré-adolescentes e adolescentes (11 a 16 anos)

A fase da pré-adolescência e adolescência marca o início da autonomia, das primeiras experiências de consumo real (uso de cartão, compras online, mesada) e da formação de identidade financeira. Portanto, é o momento ideal para introduzir conceitos mais avançados de educação financeira — de forma prática, sem sermão, com conexão com a vida real do jovem.

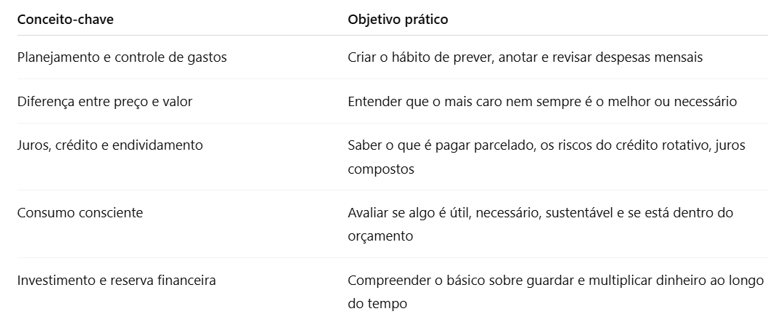

O que ensinar nessa fase?

Estratégias práticas para aplicar com pré-adolescentes e adolescentes

✅ Crie um “orçamento jovem” mensal

Ajude seu filho a montar um pequeno plano de gastos mensais com base na mesada:

Defina categorias: transporte, alimentação, lazer, economia, doações.

Use uma planilha simples ou aplicativo.

Analise juntos ao final do mês: o que ele conseguiu poupar? Quais decisões foram boas ou impulsivas?

Isso desenvolve responsabilidade, disciplina e visão crítica.

✅ Dê liberdade com acompanhamento

Ao invés de controlar todos os gastos, dê autonomia controlada. Permita que o adolescente cometa erros menores — como gastar tudo de uma vez — e aproveite isso como uma experiência de aprendizado, não como falha.

Exemplo de abordagem:

"Você percebeu que, ao gastar tudo com delivery na primeira semana, teve que abrir mão de sair com os amigos no fim do mês? Como poderia ter feito diferente?"

✅ Explique conceitos de crédito com exemplos reais

Explique a diferença entre:

Débito × Crédito

Parcelado × À vista

Juros simples × Compostos

Limite do cartão ≠ saldo disponível

Se possível, mostre uma fatura real de cartão de crédito, explicando o que são os encargos, o valor mínimo e o risco do rotativo.

✅ Apresente noções básicas de investimento

Mesmo sem aplicar de verdade, é válido introduzir conceitos como:

Tesouro Direto

Renda fixa e variável

Juros compostos

Rentabilidade vs. risco

Inflação

Use simuladores reais como o do Tesouro Nacional para mostrar quanto um valor guardado pode render em 5 ou 10 anos.

✅ Estimule projetos próprios

Incentive o adolescente a buscar formas de gerar sua própria renda, como:

Vender doces

Criar conteúdo digital

Fazer freelas (edição de vídeo, ilustração, planilhas)

Reutilizar e vender roupas ou itens em bom estado

Isso reforça a ideia de que dinheiro exige esforço e planejamento para ser conquistado e mantido.

✅ Converse sobre o impacto social do consumo

Aborde temas como:

Consumo sustentável

Propagandas e influência de influencers

Pressão social para ter o “último lançamento”

Compras por status

Essas conversas promovem pensamento crítico e autonomia emocional, reduzindo a vulnerabilidade a dívidas por aparência.

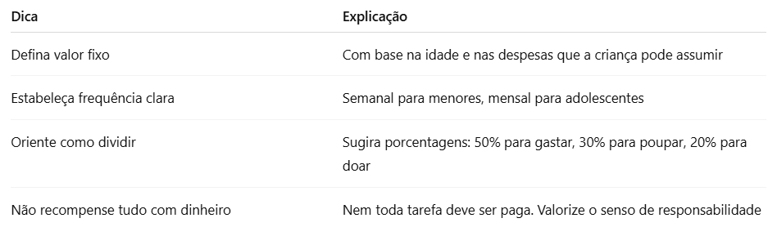

6. O papel da mesada na educação financeira

A mesada é uma ferramenta educativa, não uma obrigação. Quando usada corretamente, ensina autonomia, controle e planejamento.

Exemplos de boas práticas:

Segundo a pesquisa Finanças para os Filhos: Dinheiro é Coisa de Adulto? (Serasa / Opinion Box, 2023), apenas 39% dos pais no Brasil dão mesada aos filhos, e a maioria dessas famílias (cerca de 80%) também conversam sobre educação financeira em casa. Esses dados indicam que, embora a mesada não seja universal, ela costuma vir acompanhada de diálogo sobre dinheiro, o que pode desenvolver maior consciência e preparo financeiro na infância

7. Dica de livros e aplicativos para ensinar sobre dinheiro

Aplicativos:

Mesadinha (Android/iOS) – voltado para famílias

Bling (iOS) – visual lúdico com acompanhamento dos pais

Financeiro Kids (Android)

Livros:

8. Por que adultos que tiveram educação financeira na infância tomam decisões melhores?

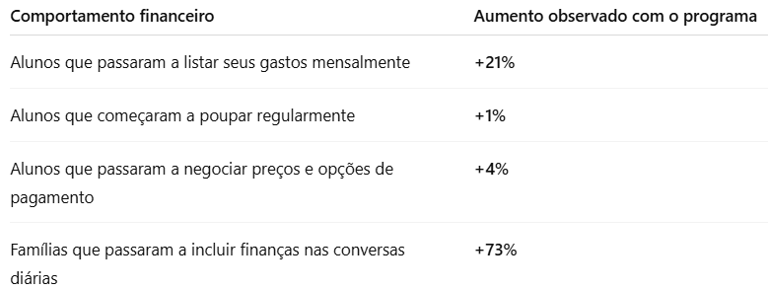

Estudos realizados pelo Banco Mundial, em parceria com o MEC e a ENEF, mostram que um programa piloto de educação financeira em escolas brasileiras gerou mudanças comportamentais claras e duradouras entre estudantes e suas famílias.

Resultados observados após 6 meses de educação financeira em sala de aula:

O que esses dados significam?

A educação financeira transcende o aluno, impactando diretamente o ambiente familiar e incentivando diálogos sobre orçamento, planejamento e consumo consciente.

O aumento de poupança e monitoramento de gastos ajuda a desenvolver responsabilidade e autonomia financeira desde cedo.

Ao negociar preços, os jovens aprendem que fiscalizar as escolhas de consumo faz parte de uma postura mais inteligente e econômica.

Esses resultados reforçam que a educação financeira escolar, aplicada de forma estruturada e integrada ao currículo, contribui diretamente para formar adultos mais conscientes e equilibrados financeiramente.

9. Como envolver a família no processo

A educação financeira infantil não é responsabilidade exclusiva da escola. O ambiente familiar é o maior influenciador do comportamento da criança. Veja como todos podem ajudar:

Pais dando o exemplo: não adianta ensinar economia se os adultos compram por impulso.

Envolver irmãos e avós: todos podem participar das metas e comemorações.

Ter conversas regulares sobre dinheiro (sem tabu).

Transformar decisões em momentos educativos: "vamos escolher juntos o presente de aniversário com um limite de valor."

10. Conclusão: formar crianças com consciência financeira é um ato de amor

Ensinar uma criança a lidar com dinheiro é muito mais do que falar sobre números. É prepará-la para o mundo real, onde ela saberá fazer escolhas conscientes, respeitar seus próprios limites e construir objetivos sólidos com autonomia.

Quanto mais cedo o aprendizado começa, maior a chance de formar um adulto seguro, equilibrado e livre financeiramente.

Comece hoje. Mesmo que pareça simples, uma conversa no mercado, um cofrinho ou um jogo educativo pode ser o ponto de partida para mudar a vida do seu filho.