Educação Financeira para Casais: Como Alinhar Expectativas e Organizar as Finanças a Dois

Descubra como casais podem alinhar expectativas, evitar conflitos e organizar as finanças juntos com diálogo, metas e planejamento financeiro eficaz.

DICAS PRÁTICAS DE FINANÇAS PESSOAIS

7/13/20258 min read

Índice

Introdução: Por que falar sobre dinheiro no relacionamento?

As principais causas de conflito financeiro entre casais

Conversas sobre dinheiro: quando e como ter?

Transparência financeira: abrir ou não abrir os números?

Modelos de gestão financeira para casais: qual o ideal?

Como definir metas em conjunto e construir sonhos a dois

A divisão de despesas: proporcional, igualitária ou personalizada?

O papel da individualidade financeira no relacionamento

Como lidar com dívidas, imprevistos e diferenças salariais

Conclusão: parceria e planejamento para uma vida financeira equilibrada

1. Introdução: Por que falar sobre dinheiro no relacionamento?

A vida a dois envolve muito mais do que amor, afinidade ou projetos em comum — ela também exige planejamento financeiro e alinhamento de expectativas. Apesar disso, muitos casais evitam discutir dinheiro por medo de conflitos, vergonha, insegurança ou simplesmente por não saberem como iniciar essa conversa.

Contudo, segundo levantamento realizado pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo SPC Brasil, 46% dos casais brasileiros já brigaram por questões relacionadas a finanças. Ainda segundo a pesquisa, a principal razão está na diferença de hábitos de consumo entre os parceiros — um é mais poupador, o outro é mais gastador, por exemplo.

Neste artigo, vamos explorar estratégias práticas para casais que desejam se organizar financeiramente, seja para sair do vermelho, juntar dinheiro, comprar um imóvel ou apenas ter mais tranquilidade no dia a dia.

Indicamos ainda a leitura o livro "Casais Inteligentes Enriquecem Juntos", de Gustavo Cerbasi, para seguir aprimorando a relação financeira em casal.

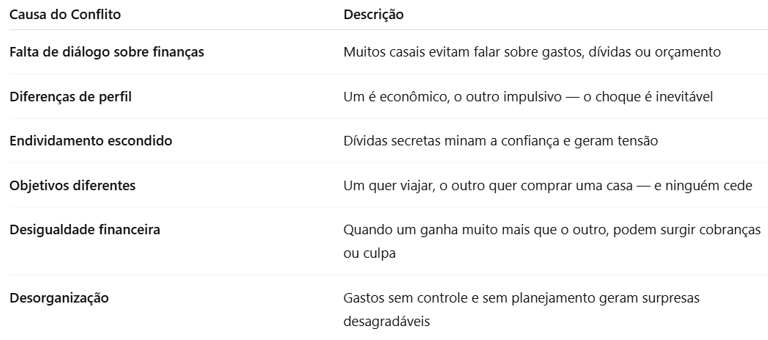

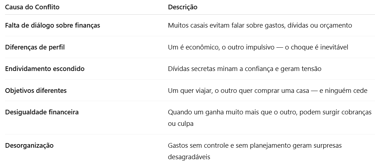

2. As principais causas de conflito financeiro entre casais

Nem sempre o problema está no quanto se ganha, mas sim no que se faz com o dinheiro. Os desentendimentos financeiros em um relacionamento geralmente surgem por falta de comunicação, diferenças de valores ou metas desalinhadas. Entre os motivos mais comuns, destacam-se:

Reflexão: Nenhuma dessas situações é irreversível. A chave está em abrir espaço para conversas sinceras, definir metas em conjunto e organizar as finanças de forma clara e participativa.

3. Conversas sobre dinheiro: quando e como ter?

Falar sobre dinheiro ainda é um tabu para muitos casais, especialmente nos estágios iniciais do relacionamento. No entanto, quanto antes a conversa acontecer — com honestidade e respeito —, maiores as chances de estabelecer uma parceria saudável e equilibrada.

Quando iniciar?

Antes de morar juntos ou casar: ideal para discutir expectativas, estilo de vida, dívidas pré-existentes e metas de longo prazo.

Ao iniciar um projeto conjunto: como uma viagem, mudança, abertura de empresa ou compra de imóvel.

Periodicamente: é importante ter check-ins financeiros mensais ou trimestrais para revisar orçamentos, investimentos e ajustes.

Como conduzir a conversa?

Escolha um momento neutro e calmo, sem pressões ou conflitos recentes.

Trate o assunto como uma parceria de time, não como um embate.

Use perguntas abertas para entender o histórico e os valores do outro sobre dinheiro.

Evite acusações. Fale sobre sentimentos e percepções, não apenas sobre números.

Use ferramentas visuais (planilhas, aplicativos, gráficos) para facilitar o entendimento.

Dica prática: Crie o hábito de reservar um momento específico por mês para conversar sobre finanças. Pode ser uma “reunião de casal” com café ou vinho — o importante é manter o diálogo constante.

4. Transparência financeira: abrir ou não abrir os números?

A transparência financeira é uma das bases de qualquer relacionamento saudável, mas isso não significa necessariamente que o casal deva compartilhar tudo em uma única conta ou perder sua individualidade.

O que significa ser transparente?

Revelar renda real, dívidas existentes e compromissos financeiros anteriores.

Compartilhar prioridades de gastos e metas pessoais e do casal.

Não esconder gastos relevantes, financiamentos ou empréstimos.

Sinais de alerta:

Parcelas ou compras feitas sem o conhecimento do outro.

Uso frequente de crédito rotativo ou empréstimos escondidos.

Medo de mostrar extratos bancários ou faturas de cartão.

A falta de transparência financeira pode gerar desconfiança, ressentimentos e minar a estabilidade emocional da relação. Segundo especialistas em terapia de casais, omitir gastos ou dívidas é uma das formas mais comuns de “infidelidade financeira”.

Importante: Ser transparente não significa que o casal deva fundir todas as finanças. A individualidade pode (e deve) ser preservada. A chave é combinar o que será compartilhado e o que será mantido em separado, com clareza.

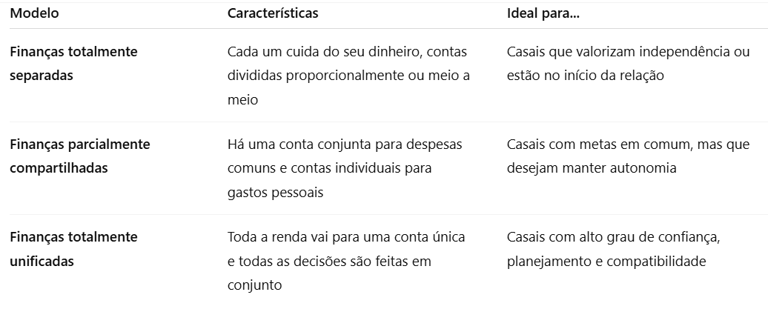

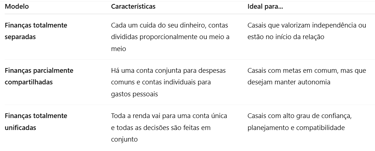

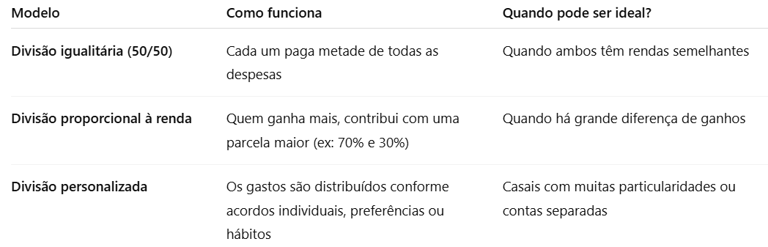

5. Modelos de gestão financeira para casais: qual o ideal?

A forma como o casal administra o dinheiro em conjunto depende muito do estilo de vida, da fase do relacionamento e da compatibilidade entre os parceiros. Não existe um modelo único que funcione para todos, mas conhecer as alternativas ajuda a encontrar o formato mais equilibrado.

Principais modelos de gestão financeira para casais:

Dica prática: Antes de adotar qualquer modelo, é importante conversar sobre o que cada um espera. Avalie renda, compromissos anteriores (como pensões ou dívidas) e nível de organização de ambos.

Não é incomum que casais façam ajustes no modelo ao longo do tempo, à medida que a relação amadurece ou as condições financeiras mudam.

6. Como definir metas em conjunto e construir sonhos a dois

Construir uma vida a dois vai muito além da rotina diária. Envolve também a definição de sonhos compartilhados — e, para torná-los realidade, é essencial transformá-los em metas financeiras concretas, mensuráveis e alcançáveis. Esse planejamento conjunto não apenas organiza o orçamento, mas fortalece o vínculo entre o casal.

Por que isso é tão importante?

Alinha expectativas: Evita que um esteja focado em investir enquanto o outro gasta sem planejamento.

Aumenta o comprometimento: Quando os dois contribuem para a mesma meta, ambos se engajam no processo.

Dá sentido ao esforço financeiro: Poupar com propósito é mais motivador do que apenas “guardar por guardar”.

Reduz conflitos futuros: Metas claras evitam surpresas desagradáveis e mal-entendidos.

Como transformar sonhos em metas reais?

Conversem de forma aberta e sem julgamentos

Falem sobre o que desejam para o futuro: viajar, ter filhos, comprar um imóvel, empreender, mudar de cidade, entre outros. É importante que cada um fale com liberdade, mesmo que os desejos sejam diferentes no início.Liste todas as metas do casal

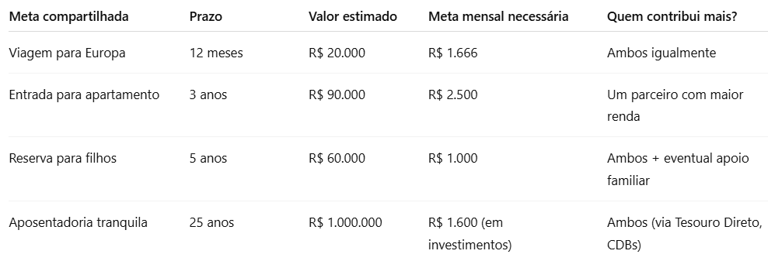

Separem os objetivos em três prazos:Curto prazo (até 1 ano): Viagem, reforma, quitar dívidas.

Médio prazo (1 a 5 anos): Trocar de carro, entrada para imóvel.

Longo prazo (acima de 5 anos): Aposentadoria, independência financeira.

Definam os valores estimados de cada meta

Façam uma pesquisa realista: quanto custa a viagem dos sonhos? Qual seria a entrada mínima de um imóvel? Quanto precisariam acumular para viver com tranquilidade?Calculem quanto precisam guardar por mês para cada objetivo

Acompanhem juntos o progresso. Planilhas, aplicativos e até painéis visuais podem ajudar. Estabeleçam revisões mensais para avaliar o andamento.Distribuam a responsabilidade conforme o perfil e a renda de cada um

Nem sempre a divisão será 50/50. O importante é que os dois sintam que estão colaborando de forma justa e proporcional às possibilidades.

Exemplo prático: planejamento de metas a dois

Dica extra: inclua também metas individuais. Nem tudo precisa ser compartilhado. Cada parceiro pode (e deve) manter metas individuais — como cursos, hobbies ou investimentos pessoais — desde que isso não comprometa o planejamento coletivo. O equilíbrio está em respeitar a autonomia sem abrir mão da parceria.

7. A divisão de despesas: proporcional, igualitária ou personalizada?

Um dos pontos mais sensíveis da vida financeira em casal é como dividir os custos do dia a dia — como aluguel, supermercado, contas de água, luz, internet, cuidados com filhos, entre outros. E a escolha da forma de divisão deve levar em conta mais do que apenas matemática: deve considerar justiça, equilíbrio emocional e realidade financeira dos dois.

Modelos comuns de divisão:

Exemplo prático:

Se um parceiro ganha R$ 6.000 e o outro R$ 3.000, e as despesas mensais do casal somam R$ 4.200:

Divisão 50/50: cada um paga R$ 2.100

Isso pode pesar mais para quem ganha menos.Divisão proporcional (2/3 e 1/3):

Parceiro 1 (R$ 6.000): R$ 2.800

Parceiro 2 (R$ 3.000): R$ 1.400

Esse modelo evita sobrecarga e constrói uma parceria mais justa quando há desequilíbrio de renda.

O mais importante é conversar abertamente sobre como será feita essa divisão e revisar o acordo com o tempo, conforme mudanças na renda ou nos objetivos do casal.

8. O papel da individualidade financeira no relacionamento

Apesar de todo o foco em metas conjuntas, manter a individualidade financeira é saudável — e até necessário — para o equilíbrio emocional da relação. Ter uma parcela do dinheiro para gastos pessoais evita a sensação de controle excessivo e fortalece a confiança mútua.

Por que isso é importante?

Respeita a autonomia de cada pessoa

Permite pequenas indulgências (um presente, um hobby) sem necessidade de aprovação

Reduz conflitos sobre compras “não combinadas”

Evita comparações e disputas sobre quem “gasta mais”

Como colocar isso em prática?

Estabeleça um valor mensal para gastos individuais livres, desde que não comprometa o orçamento do casal.

Mantenham contas separadas para uso pessoal, mesmo que tenham uma conta conjunta para despesas comuns.

Respeitem as prioridades e interesses pessoais — um pode gostar de gastar com livros, outro com roupas ou tecnologia, e tudo bem.

Não exija prestação de contas sobre cada centavo pessoal, mas mantenham transparência sobre o todo.

Importante: individualidade não é isolamento. Ainda que cada um tenha liberdade sobre parte do seu dinheiro, as decisões maiores (como empréstimos, grandes compras ou investimentos) devem ser discutidas e aprovadas pelo casal.

9. Como lidar com dívidas, imprevistos e diferenças salariais

Relacionamentos não estão imunes a dificuldades financeiras — e saber lidar com dívidas, emergências e desigualdades de renda com empatia e estratégia é fundamental para a estabilidade emocional e financeira do casal.

Dívidas: enfrentem juntos, não escondam

Conversar abertamente sobre dívidas anteriores (cartão, financiamento, empréstimos) é essencial.

Definam um plano conjunto para quitação, priorizando dívidas com juros altos (ex: rotativo do cartão, cheque especial).

Estabeleçam um teto para novas dívidas, e apenas com consentimento mútuo.

Se necessário, busquem negociação com os credores ou consultem portais de renegociação como Serasa Limpa Nome.

Imprevistos: tenham uma reserva para emergências

Segundo dados da Anbima (2023), apenas 31% dos brasileiros possuem uma reserva de emergência. Para casais, essa reserva deve cobrir de 3 a 6 meses das despesas fixas.

Exemplo:

Se o casal gasta R$ 5.000/mês, a reserva ideal é de R$ 15.000 a R$ 30.000, aplicada em algo com alta liquidez e segurança, como Tesouro Selic ou CDBs com liquidez diária.

Diferença de renda: equilíbrio, não comparação

Casais com grandes diferenças salariais podem optar por divisão proporcional de despesas (como já visto).

Evitem transformar o dinheiro em instrumento de poder. Quem ganha mais não deve “mandar mais”.

As decisões devem considerar as necessidades e contribuições de ambos, inclusive aquelas não financeiras (como cuidado com filhos, tarefas domésticas, etc.).

10. Conclusão: parceria e planejamento para uma vida financeira equilibrada

A educação financeira em casal é um exercício contínuo de diálogo, empatia e construção conjunta. Mais do que apenas dividir contas, trata-se de alinhar objetivos, respeitar diferenças e caminhar lado a lado em direção a uma vida mais segura e próspera.

Evitar conversas sobre dinheiro, ignorar metas ou esconder gastos são atitudes que geram conflitos e minam a confiança. Por outro lado, casais que planejam juntos tendem a ter menos dívidas, mais realizações e maior satisfação no relacionamento.

Comece devagar. Escolham um modelo de gestão que funcione para vocês, estabeleçam metas alcançáveis e mantenham sempre o canal aberto para ajustes e melhorias. Afinal, a vida financeira do casal é um projeto que se constrói a dois — dia após dia.