Investimentos em Renda Fixa ou Variável: Entenda as Diferenças e Como Escolher

Descubra as diferenças entre investimentos em renda fixa e variável, veja qual se adapta ao seu perfil e aprenda a montar uma carteira equilibrada para alcançar seus objetivos financeiros.

NOÇÕES DE INVESTIMENTOS

7/30/20255 min read

Índice

Introdução

O que são investimentos em renda fixa

O que são investimentos em renda variável

Principais diferenças entre renda fixa e renda variável

Quando escolher renda fixa

Quando optar pela renda variável

Perfil do investidor: como identificar o seu

Estratégias de diversificação inteligente

Erros comuns ao escolher entre renda fixa e variável

Conclusão: qual investimento escolher?

1. Introdução

Escolher entre investimentos em renda fixa ou renda variável é uma dúvida comum entre iniciantes no mercado financeiro. Cada modalidade oferece oportunidades e riscos diferentes, e a melhor escolha depende do seu perfil, objetivos e momento de vida.

Neste artigo, você entenderá a fundo o que diferencia esses dois tipos de investimento, como cada um funciona na prática, além de receber dicas práticas para decidir com mais segurança onde aplicar seu dinheiro.

2. O que são investimentos em renda fixa

A renda fixa é um tipo de investimento no qual as regras de remuneração — como taxas, prazos e indicadores de correção — são definidas no momento da aplicação.

Principais características:

Previsibilidade: você sabe exatamente quanto vai receber ou ao menos qual será o cálculo da rentabilidade.

Baixo risco: ideal para quem busca segurança.

Liquidez variada: depende do título e do emissor.

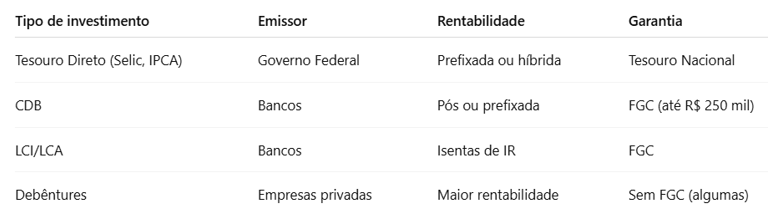

Exemplos comuns de renda fixa:

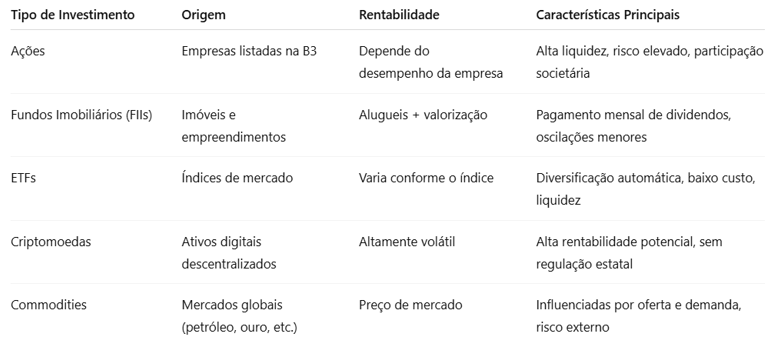

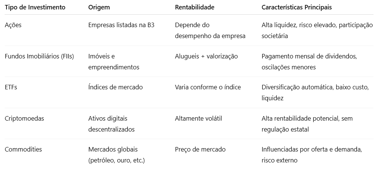

3. O que são investimentos em renda variável

A renda variável, como o nome sugere, não tem retorno garantido. Os rendimentos dependem do desempenho do ativo no mercado.

Principais características:

Risco mais alto: valores podem oscilar diariamente.

Potencial de lucro elevado, mas com possibilidade de perdas.

Liquidez muitas vezes imediata, especialmente na bolsa de valores.

Exemplos comuns de renda variável:

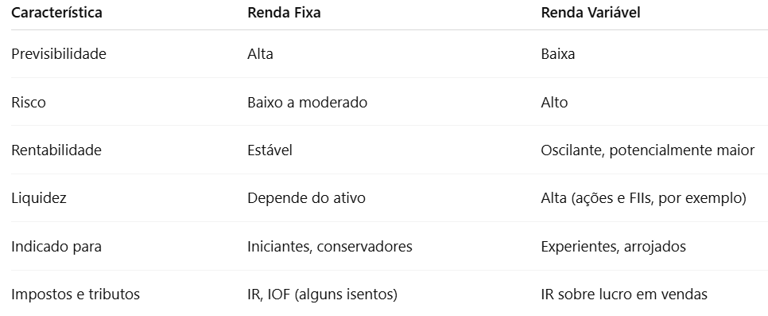

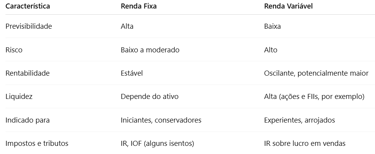

4. Principais diferenças entre renda fixa e renda variável

5. Quando escolher renda fixa

A renda fixa é uma escolha adequada para quem:

Busca segurança e previsibilidade.

Está começando a investir e ainda não tem familiaridade com o mercado.

Precisa de reserva de emergência (Tesouro Selic é o mais indicado).

Tem objetivos de curto e médio prazo (como trocar de carro ou fazer uma viagem).

6. Quando optar pela renda variável

A renda variável é ideal para quem:

Está disposto a assumir mais risco em troca de retorno maior.

Tem horizonte de longo prazo (5 anos ou mais).

Já tem uma reserva de emergência formada.

Quer diversificar e proteger o patrimônio da inflação.

Exemplos de objetivos alinhados com renda variável:

Aposentadoria.

Compra de imóveis no futuro.

Construção de patrimônio de longo prazo.

7. Perfil do investidor: como identificar o seu

Ainda como material complementar, podemos observar o portal Warren Magazine, em artigo publicado em 13 de fevereiro de 2025, reforçando que “a diversificação de investimentos é uma estratégia essencial para qualquer investidor que busca diminuir riscos e aumentar seus retornos”

9. Erros comuns ao escolher entre renda fixa e variável

Evite estes erros ao montar sua carteira de investimentos:

❌ Investir sem conhecer seu perfil

Ignorar seu perfil pode levar a decisões baseadas em impulso ou medo.

❌ Acreditar que renda variável é sempre melhor

Rendimento passado não garante lucro futuro. Muitos investidores perdem dinheiro ao entrar sem preparo.

❌ Deixar o dinheiro parado na poupança

A poupança rende menos que a inflação em muitos momentos. Existem opções de renda fixa muito mais vantajosas.

❌ Não diversificar

Concentrar tudo em um único tipo de investimento aumenta seu risco geral.

10. Conclusão: qual investimento escolher?

A melhor escolha entre renda fixa e renda variável depende essencialmente de três fatores:

Seu perfil de investidor.

Seus objetivos financeiros (curto, médio ou longo prazo).

Seu nível de conhecimento e tolerância ao risco.

Para iniciantes, uma boa estratégia é:

Começar com renda fixa.

Estudar gradualmente a renda variável.

Montar uma carteira diversificada e ajustá-la conforme seus objetivos evoluem.

Investir com consciência e planejamento é mais importante do que buscar a maior rentabilidade no curto prazo.

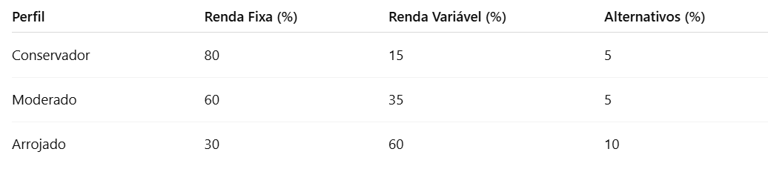

Importante: essa tabela é apenas um exemplo e deve ser adaptada conforme seus objetivos, idade e tolerância a risco.

O primeiro passo para saber onde investir é conhecer o seu perfil. Ele pode ser:

- Conservador

Prioriza segurança e estabilidade.

Não tolera perdas.

Ideal para renda fixa.

- Moderado

Busca equilíbrio entre risco e retorno.

Topa pequenas oscilações.

Pode mesclar renda fixa com variável.

- Agressivo

Foca em ganhos no longo prazo.

Tolera perdas momentâneas.

Mais inclinado à renda variável.

Observação importante: Todas as corretoras de valores regulamentadas no Brasil são obrigadas pela Comissão de Valores Mobiliários (CVM) a aplicar um questionário de perfil do investidor (conhecido como “suitability”) no momento do cadastro. Esse questionário analisa sua tolerância ao risco, objetivos financeiros e conhecimento de mercado, classificando você como conservador, moderado ou arrojado. Ele é fundamental para que a corretora só ofereça produtos adequados ao seu perfil — protegendo o investidor de escolhas incompatíveis.

8. Estratégias de diversificação inteligente

Uma das práticas mais recomendadas por especialistas em finanças é a diversificação de investimentos, que consiste em distribuir seu capital entre diferentes tipos de ativos, setores, emissores e prazos. Essa estratégia reduz os riscos da carteira e melhora o potencial de rentabilidade ajustada ao risco.

Diversificar não significa apenas investir em produtos diferentes, mas também variar o tipo de risco: econômico, setorial, cambial, político e de liquidez.

Tipos de diversificação:

Por classe de ativos: combinar renda fixa, ações, fundo imobiliário, commodities e até ativos internacionais.

Por prazo: misturar aplicações de curto, médio e longo prazo.

Por setor da economia: incluir empresas de tecnologia, finanças, energia, varejo etc.

Por emissores: usar diferentes bancos e empresas emissores.

Por localização geográfica: adicionar exposição internacional, como BDRs ou ETFs estrangeiros.

Exemplo de alocação por perfil de investidor: