Juros Compostos: Entenda Como Funcionam e Use Essa Ferramenta a Seu Favor

Descubra o que são juros compostos, como eles funcionam na prática e aprenda a usá-los para multiplicar seu dinheiro com inteligência. Veja exemplos, dicas e estratégias para investir com mais eficiência e evitar dívidas.

CONCEITOS BÁSICOS DE ECONOMIA E FINANÇAS

8/1/20257 min read

Índice

Introdução

O que são juros compostos

Diferença entre juros simples e compostos

Como os juros compostos funcionam na prática

Armadilhas Comuns com Juros Compostos (e Como Evitá-las)

Conclusão

1. Introdução

Imagine ganhar dinheiro não apenas sobre o que você investe, mas também sobre os rendimentos que esse investimento já gerou. Parece mágica, mas é pura matemática — e se chama juros compostos. Esse conceito é considerado por muitos especialistas a maior força dos investimentos de longo prazo. Inclusive, Albert Einstein o teria chamado de “a oitava maravilha do mundo”.

Embora esteja presente em situações do cotidiano, como empréstimos, financiamentos e investimentos, os juros compostos ainda são mal compreendidos por grande parte dos brasileiros. Saber como eles funcionam pode significar a diferença entre enriquecer com disciplina ou afundar-se em dívidas.

Neste artigo, você vai entender:

O que são juros compostos e como funcionam;

Qual a diferença em relação aos juros simples;

Como aplicá-los a seu favor nos investimentos;

Quais os riscos de não saber usá-los;

E estratégias práticas para aproveitar seu potencial no longo prazo.

2. O que são juros compostos

Você já ouviu falar que “dinheiro gera dinheiro”? Os juros compostos são a forma mais clara de isso acontecer.

Explicando de forma simples:

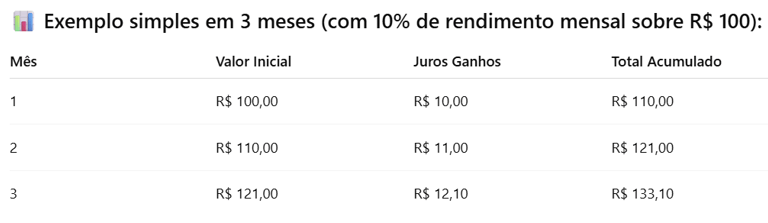

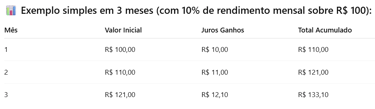

Imagine que você tem R$ 100 guardados e que, todo mês, ele rende 10%.

No primeiro mês, você ganha R$ 10 de juros, ficando com R$ 110.

No segundo mês, a porcentagem será aplicada sobre R$ 110, não mais sobre os R$ 100 iniciais.

Ou seja, agora você ganha R$ 11 de juros, e o valor vai para R$ 121.

Esse processo continua mês após mês e você passa a ganhar juros sobre os juros anteriores.

Isso é o que chamamos de juros compostos — os juros que “se acumulam” com o tempo e fazem o dinheiro crescer cada vez mais rápido.

Você percebe que a cada mês os juros são maiores, mesmo que a porcentagem seja a mesma?

Isso acontece porque você está reinvestindo os ganhos anteriores, e é isso que transforma pequenos valores em grandes montantes com o tempo.

3. Diferença entre juros simples e juros compostos

Para entender bem o poder dos juros compostos, é fundamental compará-los com os juros simples, que são mais fáceis de calcular, mas menos vantajosos quando falamos em investimentos de longo prazo.

Conceitos básicos:

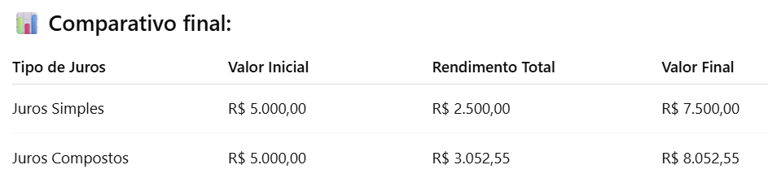

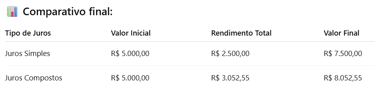

Juros simples: a taxa de juros é sempre aplicada somente sobre o valor inicial (principal).

Juros compostos: a taxa é aplicada sobre o valor inicial + todos os juros acumulados até o momento.

Exemplo prático:

Imagine que você investe R$ 5.000 em uma aplicação com 10% ao ano, durante 5 anos, sem fazer aportes adicionais.

Conclusão do exemplo:

A diferença de rendimento foi de R$ 552,55 em apenas 5 anos, com o mesmo valor e a mesma taxa.

Agora imagine o que acontece em 10 anos e com aportes mensais recorrentes…

Os juros compostos não apenas aumentam o valor, mas aceleram esse crescimento com o tempo.

Quanto antes você começar a investir, mais os juros compostos trabalharão por você.

4. Juros Compostos na Prática: Onde Eles Estão e Como Afetam Sua Vida

Os juros compostos estão mais presentes no nosso dia a dia do que muita gente imagina. Eles podem ser grandes aliados para quem investe com inteligência — ou verdadeiros vilões para quem se endivida sem planejamento.

Nesta seção, você vai entender como os juros compostos funcionam na prática, com exemplos reais de situações em que eles atuam tanto positivamente quanto negativamente.

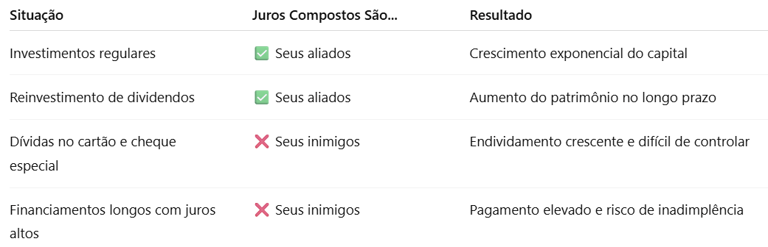

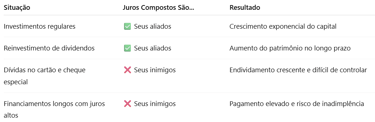

🟢 Quando os juros compostos trabalham a seu favor

Os juros compostos são seus maiores aliados quando você investe dinheiro e deixa ele render com o tempo, reinvestindo os lucros.

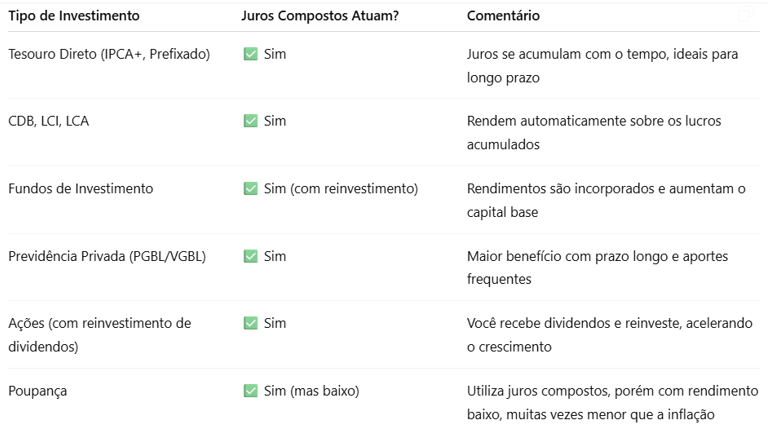

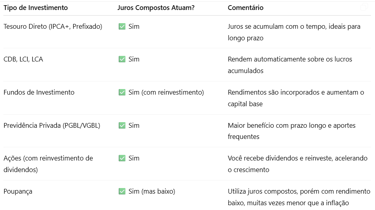

- Investimentos financeiros que usam juros compostos

- Simulação prática de investimento com juros compostos

Vamos a um exemplo simples e realista:

Valor investido por mês: R$ 300

Prazo: 10 anos

Rentabilidade média: 0,8% ao mês (~10% ao ano)

Resultado final:

Total investido: R$ 36.000

Juros compostos gerados: R$ 25.956,10

Montante final acumulado: R$ 61.956,10

Ou seja, os juros compostos aumentaram seu capital em mais de 70%, apenas com constância e paciência.

🔴 Quando os juros compostos trabalham contra você

O que faz dos juros compostos um “vilão” não é a fórmula — é a falta de controle sobre dívidas com juros acumulativos.

- Cartão de crédito rotativo

Se você paga o mínimo da fatura ou atrasa o pagamento, entra no crédito rotativo — uma das formas mais agressivas de juros compostos contra o consumidor.

Uma dívida de R$ 1.000 com juros de 14% ao mês, em 12 meses, pode chegar a R$ 4.700.

Dados do Banco Central (em matéria do blog meu tudo) mostraram que a taxa média do crédito rotativo do cartão de crédito chegou a 450,5% ao ano em dezembro de 2024 — o maior nível em 18 meses — e foi de 438,42% em setembro de 2024, conforme divulgado pela CNN Brasil.

- Cheque especial

Apesar das novas regras do Banco Central que limitaram os juros do cheque especial a 8% ao mês, essa modalidade ainda representa uma dívida com crescimento acelerado quando não é quitada rapidamente.

- Financiamentos de longo prazo

Em imóveis, veículos ou até em empréstimos pessoais, os juros compostos também atuam. E muitas vezes, o valor total pago ao fim do contrato pode ser o dobro do valor financiado — especialmente se a taxa for elevada e o prazo for longo.

⚠️ Conclusão prática:

Quem entende juros compostos toma decisões diferentes: investe com regularidade, evita dívidas caras e usa o tempo como aliado.

5. Armadilhas Comuns com Juros Compostos (e Como Evitá-las)

Embora os juros compostos sejam poderosos, eles podem se tornar verdadeiros vilões quando mal compreendidos ou mal utilizados. Muita gente acaba perdendo dinheiro — ou se endividando — por cair em armadilhas comuns.

A seguir, veja quais são os erros mais frequentes e como evitá-los.

❌ Atrasar o início dos investimentos

O tempo é o fator mais importante nos juros compostos. Quanto mais você demora para começar, mais dinheiro você deixa de ganhar.

Exemplo:

Investir R$ 200/mês por 30 anos a 0,8% ao mês pode render mais de R$ 240 mil.

Se você começar 10 anos depois, investindo o mesmo valor por 20 anos, o valor cai para cerca de R$ 115 mil.

Como evitar:

Comece com o que você tem, mesmo que seja pouco. O importante é começar.

❌ Sacar os rendimentos com frequência

Muitas pessoas retiram os lucros dos investimentos antes da hora, interrompendo o processo de capitalização dos juros compostos.

A mágica dos juros compostos só acontece se os rendimentos forem reinvestidos.

Como evitar:

Tenha uma reserva de emergência separada, para que não precise mexer nos investimentos de longo prazo.

❌ Escolher investimentos com juros simples

Existem aplicações que não trabalham com juros compostos ou que só aplicam esse tipo de rentabilidade em condições específicas.

Como evitar:

Verifique sempre no produto financeiro se ele trabalha com capitalização composta. Produtos como Tesouro IPCA+, CDB com vencimento, previdência privada e fundos reinvestidos são mais adequados para longo prazo.

❌ Acumular dívidas com juros compostos

O mesmo efeito que aumenta seus investimentos também pode multiplicar suas dívidas — principalmente em:

Cartão de crédito (rotativo)

Cheque especial

Empréstimos de longo prazo

Como já mostramos, os juros do rotativo podem ultrapassar 450% ao ano.

Como evitar:

Evite usar o crédito rotativo e sempre pague a fatura do cartão integralmente. Se estiver endividado, busque renegociação ou troque por um empréstimo com juros mais baixos.

❌ Não ter um plano de longo prazo

Sem metas claras e sem paciência, muitos acabam desistindo dos investimentos ou agindo por impulso — resgatando cedo ou mudando de produto com frequência.

Como evitar:

Defina objetivos de longo prazo (ex: aposentadoria, casa própria, liberdade financeira).

Faça aportes consistentes e mantenha a disciplina.

Evite resgatar antes do prazo a menos que seja absolutamente necessário.

6. Conclusão: Os Juros Compostos São seus Aliados, Desde que Bem Utilizados

Os juros compostos não são apenas uma fórmula matemática: são uma ferramenta poderosa capaz de transformar pequenos esforços em grandes conquistas financeiras ao longo do tempo.

Se usados com inteligência, eles podem acelerar a construção do seu patrimônio, viabilizar sua aposentadoria, garantir liberdade financeira e trazer mais tranquilidade para o futuro. Por outro lado, o mesmo mecanismo pode agravar dívidas e corroer sua renda se não for compreendido.

O segredo está em três pilares:

Tempo: comece o quanto antes, mesmo com pouco.

Constância: mantenha aportes regulares e reinvista os lucros.

Escolhas inteligentes: evite dívidas com juros compostos e invista em produtos que favorecem o crescimento a longo prazo.

Ao entender como os juros compostos funcionam e aplicar esse conhecimento no seu dia a dia, você dá um passo importante rumo a uma vida financeira mais saudável, sustentável e próspera.

“O tempo é o melhor amigo dos juros compostos. Use-o com sabedoria.” – Parafraseando Warren Buffett