O Que É Educação Financeira e Por Que Ela Deveria Ser Ensinada nas Escolas?

Entenda o que é educação financeira, por que ela é essencial e veja por que deveria ser ensinada nas escolas para formar adultos mais conscientes e preparados.

CONCEITOS BÁSICOS DE ECONOMIA E FINANÇAS

7/13/20256 min read

Índice

Introdução: Por que falar sobre educação financeira desde cedo?

O que é educação financeira?

Como a falta de educação financeira afeta os brasileiros

Educação financeira nas escolas: como está a realidade hoje?

Por que a educação financeira deveria ser obrigatória no ensino básico?

A influência da educação financeira na saúde mental e no bem‑estar

Relação entre educação financeira e endividamento

Conclusão: um investimento social com impacto duradouro

1. Introdução: Por que falar sobre educação financeira desde cedo?

Imagine um jovem que termina o ensino médio, consegue seu primeiro emprego e, ao receber o salário, não sabe como administrar os próprios gastos. Em pouco tempo, ele acumula dívidas no cartão de crédito, não consegue guardar dinheiro e se vê em um ciclo de desorganização financeira. Essa realidade, infelizmente, é comum no Brasil — e está diretamente ligada à ausência de uma base sólida de educação financeira na formação escolar.

A falta de conhecimento sobre finanças pessoais impacta decisões do dia a dia, como fazer compras, usar o crédito com responsabilidade, planejar o futuro ou lidar com emergências. Ao contrário do que muitos pensam, educação financeira não é só para investidores ou pessoas com altos salários: ela é fundamental para qualquer cidadão, independentemente da renda.

A base para lidar bem com o dinheiro deve ser construída desde cedo — na infância e na adolescência —, como parte da formação do indivíduo. Por isso, cresce cada vez mais o debate sobre a importância da educação financeira nas escolas, como ferramenta de transformação social e desenvolvimento econômico.

2. O que é educação financeira?

Educação financeira é o processo de adquirir conhecimentos, habilidades e atitudes necessárias para tomar decisões conscientes e responsáveis relacionadas ao dinheiro. Ela envolve desde o entendimento de conceitos básicos — como renda, despesas, orçamento, consumo, poupança e investimento — até o desenvolvimento da capacidade de planejar o futuro e resistir a impulsos de consumo.

Não se trata apenas de saber “como economizar”, mas de compreender como o dinheiro circula na sociedade, como se relaciona com o trabalho, como impacta nossos objetivos e como pode ser usado para construir segurança e liberdade.

Em termos práticos, quem tem educação financeira é capaz de:

Organizar seu orçamento mensal de forma eficiente

Evitar dívidas desnecessárias

Usar o crédito com consciência

Guardar dinheiro com objetivos claros

Planejar aposentadoria e imprevistos

Investir de forma adequada ao seu perfil

Educação financeira é, portanto, uma ferramenta de cidadania, que oferece autonomia, reduz desigualdades e melhora a qualidade de vida individual e coletiva.

3. Como a falta de educação financeira afeta os brasileiros

Dados recentes do Mapa da Inadimplência e Renegociação de Dívidas da Serasa mostram que, em junho de 2024, cerca de 41,28% da população adulta brasileira estava negativada — totalizando aproximadamente 67,98 milhões de pessoas

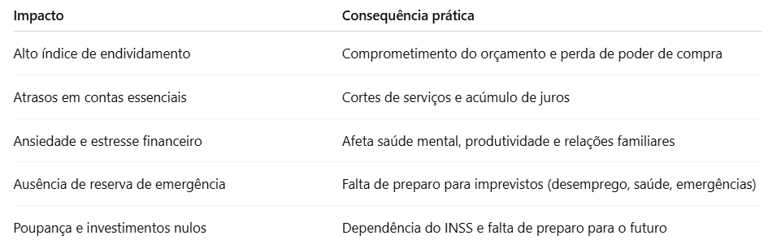

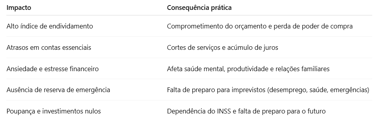

Essa estatística mostra um problema estrutural: milhões de brasileiros crescem sem aprender como administrar o próprio dinheiro. Muitos não sabem calcular juros, não têm o hábito de registrar gastos e não compreendem os riscos de um financiamento mal feito

Principais impactos da falta de educação financeira no Brasil:

4. Educação financeira nas escolas: como está a realidade hoje?

A discussão sobre educação financeira no ambiente escolar é relativamente recente no Brasil. Apenas em 2020, com a implantação da Base Nacional Comum Curricular (BNCC), o tema passou a ser citado de forma transversal — ou seja, não como uma disciplina específica, mas como conteúdo que deve ser abordado em matérias como matemática, geografia ou sociologia.

Mas qual o problema?

Apesar de constar na BNCC, a aplicação da educação financeira nas escolas públicas e privadas ainda é limitada, superficial e sem continuidade. Muitos professores não receberam formação adequada para tratar do assunto, e as escolas, em sua maioria, não têm material didático próprio, tampouco políticas pedagógicas voltadas à realidade financeira dos alunos.

Segundo uma pesquisa do C6 Bank em parceria com o Ipec (2023):

62% dos brasileiros nunca aprenderam sobre finanças na escola

78% afirmam que gostariam de ter aprendido

Apenas 13% dos entrevistados lembram de ter tido algum conteúdo sobre finanças pessoais durante a educação básica

Então, a maioria dos estudantes termina o ensino médio sem saber como elaborar um orçamento, calcular juros compostos ou entender como funciona o sistema financeiro brasileiro. Isso cria gerações inteiras despreparadas para lidar com decisões básicas que terão de enfrentar ao entrar no mercado de trabalho, fazer um empréstimo ou mesmo abrir uma conta bancária.

5. Por que a educação financeira deveria ser obrigatória no ensino básico?

A inclusão da educação financeira como disciplina obrigatória no currículo escolar vai muito além da matemática aplicada. Trata-se de uma formação para a vida, que desenvolve autonomia, senso crítico e responsabilidade nas decisões cotidianas de consumo, poupança e investimento.

Principais motivos:

Prevenção ao endividamento precoce: jovens que aprendem a lidar com o dinheiro tendem a evitar dívidas impensadas logo ao conquistar sua independência financeira.

Desenvolvimento de hábitos saudáveis: como planejamento, controle de gastos, noção de valor do trabalho e visão de longo prazo.

Cidadania e inclusão: a educação financeira prepara os alunos para compreender o funcionamento do sistema econômico e tomar decisões mais conscientes.

Redução da vulnerabilidade social: ao ter domínio sobre o orçamento pessoal, o indivíduo se torna menos suscetível a fraudes, golpes e práticas abusivas do mercado financeiro.

Estímulo à cultura do investimento: mesmo com pouco dinheiro, é possível aprender a aplicar com segurança e construir patrimônio desde cedo.

Segundo o Banco Mundial, crianças que são educadas financeiramente desde a escola demonstram, ao longo da vida, maior propensão a planejar, economizar e investir com inteligência. Essa formação ajuda a reduzir desigualdades e gera benefícios duradouros para a economia como um todo.

6. A influência da educação financeira na saúde mental e no bem‑estar

Falar sobre dinheiro vai além de números — envolve saúde emocional. Diversas pesquisas recentes mostram que problemas financeiros afetam diretamente o bem-estar mental dos brasileiros.

Impacto das dívidas na saúde mental

60% dos entrevistados que enfrentam dificuldades financeiras relatam sintomas de ansiedade.

55% afirmam que isso afeta a qualidade do sono.

57% relatam queda na autoestima, e 64% apontam impacto negativo na qualidade de vida.

O estudo ouviu 1.766 pessoas em todo o país.

Fonte: NESP UNB

Dívidas como fonte de distúrbios emocionais

61% dos inadimplentes relatam crises de ansiedade ao pensar nas dívidas.

78% têm pensamentos negativos frequentes relacionados ao orçamento comprometido.

74% apresentam dificuldades de concentração no trabalho ou nas tarefas diárias.

Fonte: VOCERH ABRIL

Como a educação financeira pode ajudar

Ao ensinar conceitos como orçamento, planejamento e controle de gastos, a educação financeira fornece ferramentas práticas para lidar com dinheiro de forma consciente, reduzindo o risco de endividamento emocional.

O conhecimento financeiro precoce ajuda a desenvolver autoconfiança, resiliência e uma relação mais saudável com o consumo, mitigando riscos psicológicos associados à pressão econômica.

7. Relação entre educação financeira e endividamento

A educação financeira não é apenas um diferencial — é um escudo contra o superendividamento e a inadimplência. Estudos nacionais comprovam que sua ausência contribui diretamente para o alto índice de famílias endividadas.

Situação atual do endividamento no Brasil

Em maio de 2025, a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), da CNC, revelou que 78,8% das famílias brasileiras estavam endividadas, incluindo cartão de crédito, cheque especial e outras obrigações.

Aproximadamente 40% das famílias tinham contas em atraso, revelando a gravidade da situação financeira da população.

Fonte: ABMES Blog

Educação Financeira e seu impacto no endividamento

Segundo dados da Abracicon, associação brasileira de consultores financeiros, níveis mais elevados de letramento financeiro estão diretamente associados a menor propensão ao endividamento — mesmo em situações de crise familiar ou perda de renda.

Esses resultados indicam que entender orçamento, juros, crédito e planejamento reduz significativamente os riscos de cair no crédito predatório ou no superendividamento.

8. Conclusão: um investimento social com impacto duradouro

A educação financeira é uma das ferramentas mais eficazes para construir uma sociedade mais equilibrada, justa e preparada para os desafios econômicos da vida moderna. Ensinar esse tema desde os primeiros anos escolares permite que crianças cresçam com consciência sobre o valor do dinheiro, aprendam a tomar decisões responsáveis e saibam como se planejar para o futuro.

O cenário atual — com altos índices de inadimplência e baixo preparo financeiro entre os jovens — é um reflexo claro da ausência de políticas estruturadas nesse campo. Incluir a educação financeira no currículo básico não deve ser uma opção, mas sim uma prioridade nacional.

Além disso, cabe à família, escolas, governos e instituições financeiras unirem esforços para garantir que esse conhecimento esteja disponível de forma acessível, prática e contextualizada à realidade dos brasileiros.

Educação financeira não é apenas uma matéria: é um direito e um pilar da cidadania econômica.