Tesouro Direto, CDB ou LCI: Qual o Melhor Investimento de Renda Fixa?

Entenda e compare Tesouro Direto, CDB e LCI. Descubra qual investimento de renda fixa oferece mais segurança, rentabilidade e vantagens para você.

NOÇÕES DE INVESTIMENTOS

8/1/20258 min read

Índice

Introdução

O que é Renda Fixa e por que ela importa nas finanças pessoais

Tesouro Direto: segurança e previsibilidade para o investidor

CDB: rentabilidade atrativa com garantia do FGC

LCI: isenção de imposto de renda e foco no setor imobiliário

Comparativo prático entre Tesouro Direto, CDB e LCI

Riscos e Garantias: O Que Você Precisa Saber Antes de Investir

Conclusão: Qual Investimento de Renda Fixa Escolher ?

1. Introdução

Se você está em busca de um investimento seguro, acessível e com boa rentabilidade, a renda fixa é um caminho natural — e entre as opções mais populares estão o Tesouro Direto, os CDBs e as LCIs. Mas afinal, qual deles é o mais vantajoso para o seu dinheiro?

A resposta depende de uma série de fatores:

Seu perfil de investidor (mais conservador ou moderado);

Seus objetivos financeiros (curto, médio ou longo prazo);

Sua disponibilidade de liquidez;

E o impacto da tributação sobre seus rendimentos.

Neste artigo, você vai entender:

Como funciona cada um desses investimentos;

Quais são os seus principais benefícios e desvantagens;

Como comparar as rentabilidades líquidas;

E como escolher a melhor opção com base no seu planejamento financeiro.

2. O que é Renda Fixa e por que ela importa nas finanças pessoais

Renda fixa é uma modalidade de investimento onde as regras de remuneração são definidas no momento da aplicação — ou seja, o investidor sabe previamente quanto irá receber, ou tem uma estimativa muito próxima disso.

Diferente da renda variável, como ações, que está sujeita a oscilações do mercado, a renda fixa oferece maior previsibilidade, segurança e estabilidade, sendo ideal para quem busca proteger seu patrimônio, construir reservas ou realizar planos de médio e longo prazo.

Por que é importante?

Ela é especialmente indicada para:

Iniciantes no mundo dos investimentos;

Quem tem objetivos definidos, como trocar de carro, fazer uma viagem ou guardar para a aposentadoria;

Investidores que prezam por baixo risco e liquidez programada.

Além disso, com a ampla oferta de produtos, é possível diversificar dentro da própria renda fixa e maximizar a rentabilidade com segurança, desde que você compreenda o funcionamento de cada aplicação — como o Tesouro Direto, os CDBs e as LCIs, que veremos a seguir.

Dica: Quer entender melhor as diferenças entre renda fixa e variável ? Confira nosso artigo completo: "Investimentos em Renda Fixa ou Variável: Entenda as Diferenças e Como Escolher"

3. Tesouro Direto: segurança e previsibilidade para o investidor

O Tesouro Direto é um programa do Governo Federal que permite que pessoas físicas invistam diretamente em títulos públicos federais, de forma simples e segura, pela internet. Ele é considerado um dos investimentos mais seguros do país, pois tem garantia do Tesouro Nacional, ou seja, do próprio governo.

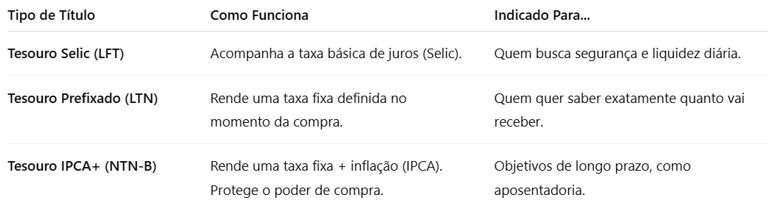

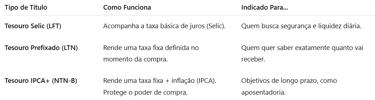

Quais os tipos de título disponíveis?

A maioria dos títulos pode ser adquirida com menos de R$ 100, tornando o Tesouro Direto acessível até para quem está começando.

Principais vantagens do Tesouro Direto:

Segurança máxima: é garantido pelo Governo Federal, o emissor mais sólido do país.

Baixo investimento inicial: permite aplicações a partir de valores pequenos.

Liquidez diária: é possível vender seus títulos antes do vencimento (com exceções, e sujeito a preço de mercado).

Transparência: os preços e taxas são atualizados diariamente no site oficial do Tesouro Direto.

Desvantagens que você deve considerar:

Imposto de renda regressivo: varia de 22,5% a 15% sobre o rendimento, dependendo do prazo da aplicação.

Possibilidade de perda se vender antes do vencimento: o valor pode oscilar conforme o mercado, especialmente em títulos prefixados ou atrelados ao IPCA.

Taxa de custódia da B3: atualmente de 0,20% ao ano sobre o valor investido (em alguns casos é isenta para valores baixos).

Dica prática:

O Tesouro Selic é ideal para quem está montando uma reserva de emergência. Já o Tesouro IPCA+ é muito usado para projetos de longo prazo, como aposentadoria ou educação dos filhos, pois mantém o poder de compra ao longo do tempo.

Para consultar os preços e taxas atualizadas dos títulos públicos: Site oficial do Tesouro Direto

4. CDB: Rentabilidade Atrativa com Garantia do FGC

O CDB (Certificado de Depósito Bancário) é um título emitido por bancos para captar recursos. Ao investir em um CDB, você está, na prática, emprestando dinheiro ao banco — e, em troca, ele paga juros sobre esse valor.

Essa modalidade de investimento é extremamente popular no Brasil, pois oferece boa rentabilidade e conta com a garantia do FGC (Fundo Garantidor de Créditos), o que confere segurança mesmo quando emitido por instituições menores.

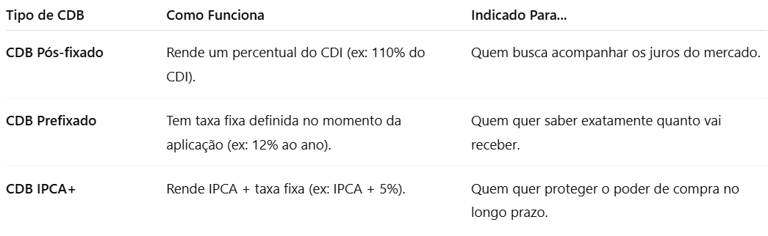

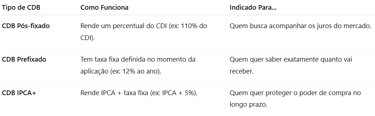

Tipos de CDB

O CDI é uma taxa muito próxima da Selic e serve como referência para boa parte dos investimentos em renda fixa no Brasil.

Vantagens do CDB

Rentabilidade competitiva: bancos médios e digitais costumam oferecer taxas muito atrativas.

Proteção do FGC: garante até R$ 250 mil por CPF e por instituição (limitado a R$ 1 milhão a cada 4 anos).

Disponível em diversas plataformas: corretoras e bancos oferecem CDBs com prazos variados.

Liquidez diária em alguns casos: ideal para quem precisa de flexibilidade.

Desvantagens do CDB

Imposto de Renda regressivo: varia de 22,5% a 15% sobre os rendimentos, conforme o tempo de aplicação.

Liquidez pode variar: CDBs com maior rentabilidade geralmente exigem manter o dinheiro investido até o vencimento.

Risco da instituição emissora: embora o FGC ofereça proteção, ainda existe o risco de liquidez temporária se o banco quebrar.

Dica prática:

CDBs de bancos médios podem pagar 120% ou mais do CDI, mas exigem atenção ao prazo e à liquidez. Sempre diversificando entre emissores confiáveis e observando os limites de proteção do FGC.

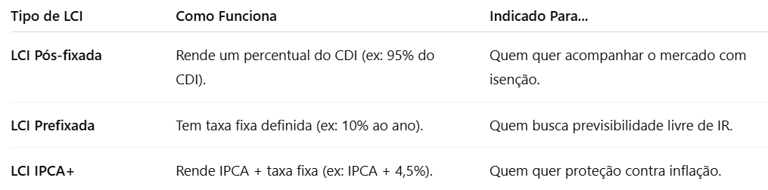

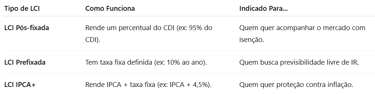

5. LCI: Isenção de Imposto de Renda e Foco no Setor Imobiliário

A LCI (Letra de Crédito Imobiliário) é um título de renda fixa emitido por bancos com o objetivo de financiar o setor imobiliário. Ao investir em uma LCI, você está ajudando a financiar projetos como construção civil, compra e venda de imóveis, entre outros.

Mas o que torna a LCI tão interessante para o investidor pessoa física é sua principal vantagem: a isenção do imposto de renda sobre os rendimentos.

Como a LCI funciona?

Você empresta dinheiro ao banco por um prazo determinado e, ao final desse período (ou em datas programadas), recebe de volta o valor aplicado com os juros acordados. A rentabilidade pode ser:

A maioria das LCIs exige prazos mínimos, geralmente a partir de 90 dias, e algumas têm carência de até 2 anos.

Vantagens da LCI

Isenção de Imposto de Renda: todo o rendimento líquido é seu, o que pode ser mais vantajoso do que aplicações com maior taxa bruta.

Garantia do FGC: até R$ 250 mil por CPF e por instituição, assim como o CDB.

Rentabilidade atrativa: especialmente para prazos mais longos.

Desvantagens da LCI

Liquidez limitada: a maioria das LCIs exige que você mantenha o dinheiro investido até o vencimento.

Rentabilidade pode ser inferior à de um CDB equivalente: como o banco oferece isenção, ele tende a oferecer uma taxa um pouco menor.

Valor mínimo de aplicação: algumas LCIs exigem aportes iniciais a partir de R$ 1.000 ou mais.

Quando vale a pena investir em LCI?

Se você busca investimentos de médio a longo prazo, com foco na isenção do imposto de renda, a LCI pode oferecer um excelente custo-benefício. É especialmente vantajosa quando comparada com CDBs de mesma duração — desde que você não precise do dinheiro antes do vencimento.

Exemplo prático:

Um CDB pagando 110% do CDI (com IR de 15%) pode render menos que uma LCI pagando 95% do CDI com isenção. Tudo depende do prazo e da sua faixa de tributação.

⚠️ Observação importante – MP 1.303/2025:

Em 11 de junho de 2025, o Governo Federal publicou a Medida Provisória nº 1.303, que propõe a tributação de 5% sobre os rendimentos de algumas aplicações financeiras, como a LCI, emitidas a partir de 1º de janeiro de 2026. Investimentos realizados até 31 de dezembro de 2025 continuarão isentos.

Vale ressaltar ainda que esta MP ainda será avaliada pelo congresso, para aprovação ou não.

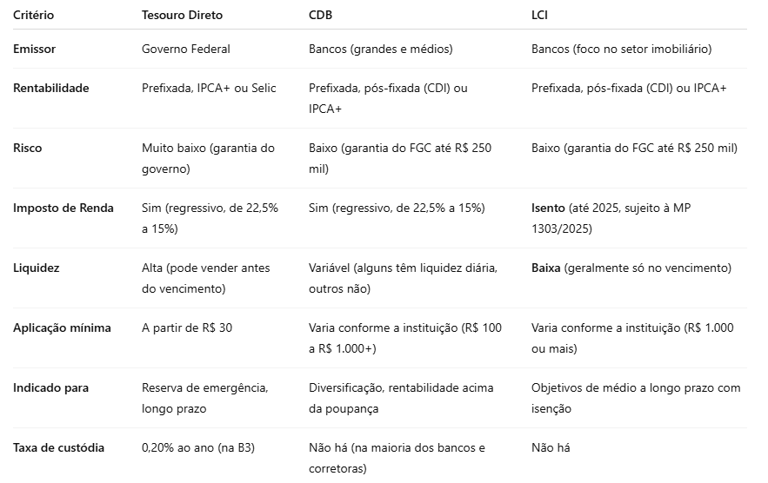

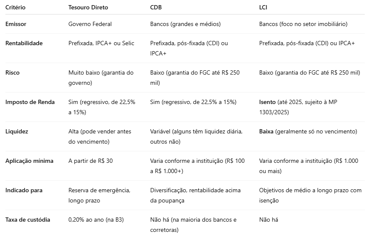

6. Comparativo Prático entre Tesouro Direto, CDB e LCI

Agora que você já conhece os principais aspectos de cada um dos três investimentos de renda fixa, é hora de compará-los lado a lado. Isso vai ajudar você a entender qual deles faz mais sentido para seus objetivos financeiros, prazo e perfil de risco.

Conclusões rápidas a partir da comparação

Se você busca máxima segurança e quer começar com pouco dinheiro: Tesouro Direto.

Se deseja rentabilidade maior e aceita prazos mais longos: CDBs de bancos médios são boas opções.

Se valoriza a isenção de IR e consegue deixar o dinheiro parado por mais tempo: LCI pode ser ideal — mas fique atento à MP 1.303/2025, que pode mudar essa vantagem.

7. Riscos e Garantias: O Que Você Precisa Saber Antes de Investir

Embora todos os três produtos analisados — Tesouro Direto, CDB e LCI — sejam considerados seguros dentro do universo dos investimentos, nenhum investimento é totalmente livre de risco. O segredo está em conhecer os riscos, saber como eles funcionam e entender quais mecanismos de proteção existem para o investidor.

- Tesouro Direto

Risco:

Extremamente baixo. O Tesouro Direto é emitido pelo Governo Federal, que é considerado o credor mais sólido do país. O maior risco é a oscilação do preço de mercado dos títulos se você vender antes do vencimento, especialmente no caso de prefixados e Tesouro IPCA+.

Garantia:

Não é coberto pelo FGC, mas é considerado o investimento mais seguro do Brasil por ter garantia soberana.

- CDB (Certificado de Depósito Bancário)

Risco:

Moderado a baixo. O risco está na saúde financeira do banco emissor. Bancos médios, que geralmente oferecem maior rentabilidade, podem apresentar maior risco de crédito. No entanto, este risco é mitigado pelo FGC.

Garantia:

Protegido pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e por instituição financeira, com limite global de R$ 1 milhão a cada 4 anos.

- LCI (Letra de Crédito Imobiliário)

Risco:

Semelhante ao do CDB. O risco está ligado ao banco emissor e à capacidade dele de honrar os pagamentos. Como LCIs não costumam ter liquidez diária, o risco de imobilização do capital é maior em caso de necessidade de resgate antecipado.

Garantia:

Também é coberta pelo FGC, nos mesmos limites aplicáveis ao CDB.

⚠️ Dica prática sobre a garantia do FGC

Se você pretende investir valores acima de R$ 250 mil, é possível dividir o montante entre diferentes bancos ou títulos, mantendo-se dentro do limite de cobertura para cada instituição. Assim, você diversifica seu risco e mantém a proteção total do seu patrimônio.

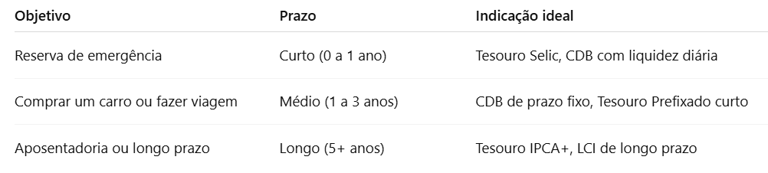

8. Conclusão: Qual Investimento de Renda Fixa Escolher ?

Escolher entre Tesouro Direto, CDB ou LCI depende menos de encontrar “o melhor investimento” e mais de identificar qual se encaixa melhor na sua realidade financeira, objetivos e perfil de risco, como no exemplo abaixo:

Se ainda estiver em dúvida, veja um resumo rápido:

Tesouro Direto: ideal para quem busca segurança e liquidez com baixo valor inicial.

CDB: atrativo para quem aceita comprometer o dinheiro por mais tempo em busca de rentabilidade superior.

LCI: excelente para quem busca isenção de imposto de renda e consegue manter o valor aplicado até o vencimento. Mas atenção à MP 1.303/2025, que propõe taxar esses investimentos a partir de 2026.

Dica prática: a melhor estratégia pode ser diversificar entre os três produtos, combinando liquidez, rentabilidade e benefício fiscal de forma inteligente.